3 days ago

1

3 days ago

1

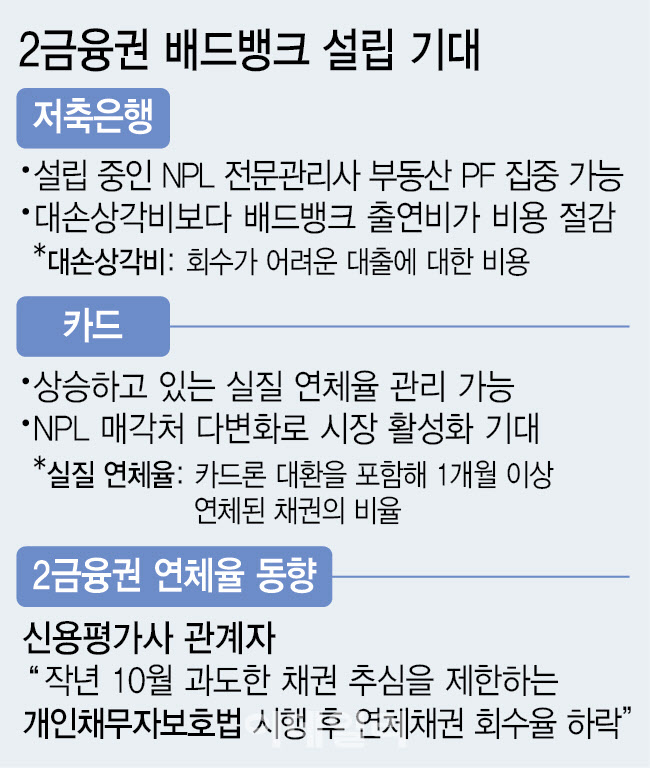

[이데일리 김형일 기자] 이재명 정부가 소상공인·자영업자 채무 소각을 위한 ‘배드뱅크’ 설립 논의를 본격화하면서 저축은행·카드 등 2금융권이 부실 정리에 대한 기대감을 드러내고 있다. 3개월 이상 연체한 부실채권(고정이하여신·NPL)을 매각할 창구를 추가로 개설하면 건전성 관리뿐만 아니라 대손상각비도 절감할 수 있다.

|

| [그래픽=이데일리 이미나 기자] |

11일 금융권에 따르면 금융위원회는 코로나19 대출 조정·탕감을 위한 배드뱅크 설립을 준비하고 있다. 지난 5일에는 비영리 법인의 채권 매입 허용을 골자로 하는 ‘개인금융채권의 관리 및 개인채무자 보호에 관한 감독규정’의 변경을 예고했다. 이 대통령은 성남시장 시절 시민단체 등이 NPL 매입·소각에 참여하는 이른바 ‘주빌리은행’ 제안했다. 그간 개인금융채권은 은행·저축은행 등 금융사와 한국자산관리공사(캠코)만 양수했다.

2금융권은 환영하고 있다. 먼저 NPL 전문관리사 설립을 추진하고 있는 저축은행업계는 금융당국이 요구하고 있는 부동산 프로젝트파이낸싱(PF) 정리에 속도가 붙을 것으로 내다봤다. 애초 건당 대출 규모가 큰 부동산 PF보다 가계대출을 우선 정리할 계획이었지만 매각 대상을 추가하는 만큼 NPL 시장이 활성화할 것으로 기대하고 있다. 특히 대손상각비 절감을 기대했다.

저축은행 관계자는 “대손 상각 시 회계상 비용 손실로 처리한다”며 “반면 배드뱅크는 각 금융사가 낸 출연금을 재원으로 한다. 출연금은 금융사로서 일부 세금 혜택을 기대할 수 있다”고 말했다. 올해 1분기 저축은행업계 대손충당금 전입액은 9058억원으로 집계됐으며 배드뱅크로 부실채권 매각 시 환입으로 이어져 회계상 각 금융사 순익으로 반영한다.

연체율 상승으로 골머리를 앓고 있는 카드업계에도 긍정적이다. 올해 1분기 국내 8개 전업 카드사의 실질 연체율(카드론 대환을 포함해 1개월 이상 연체된 채권의 비율)은 1.93%로 지난해 같은 기간보다 0.08%포인트 상승했다.

신용평가사 관계자는 “지난해 10월 과도한 채권 추심을 제한하는 개인채무자보호법 시행 이후 카드업계 연체채권 회수율이 급격히 낮아지는 경향을 보였다. 배드뱅크가 이러한 부분을 해소할 만한 호재인 것은 분명하다”며 “다만 부실채권이 제값을 인정받지 못하면 효과가 상쇄될 수 있다. 헐값에 매각하는 것보다 대손상각비로 처리하는 편이 유리하다고 판단할 수 있다”고 말했다.

![[VC’s Pick]“회사 맞춤형 HR”…플렉스, 100억 투자 유치](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061400296.jpg)

![은행 대신 코인 거래소에 '파킹'한다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061400211.jpg)

![[마켓인]부실채권도 토큰화되나…실험 거듭하는 STO](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061301187.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·