2 hours ago

2

2 hours ago

2

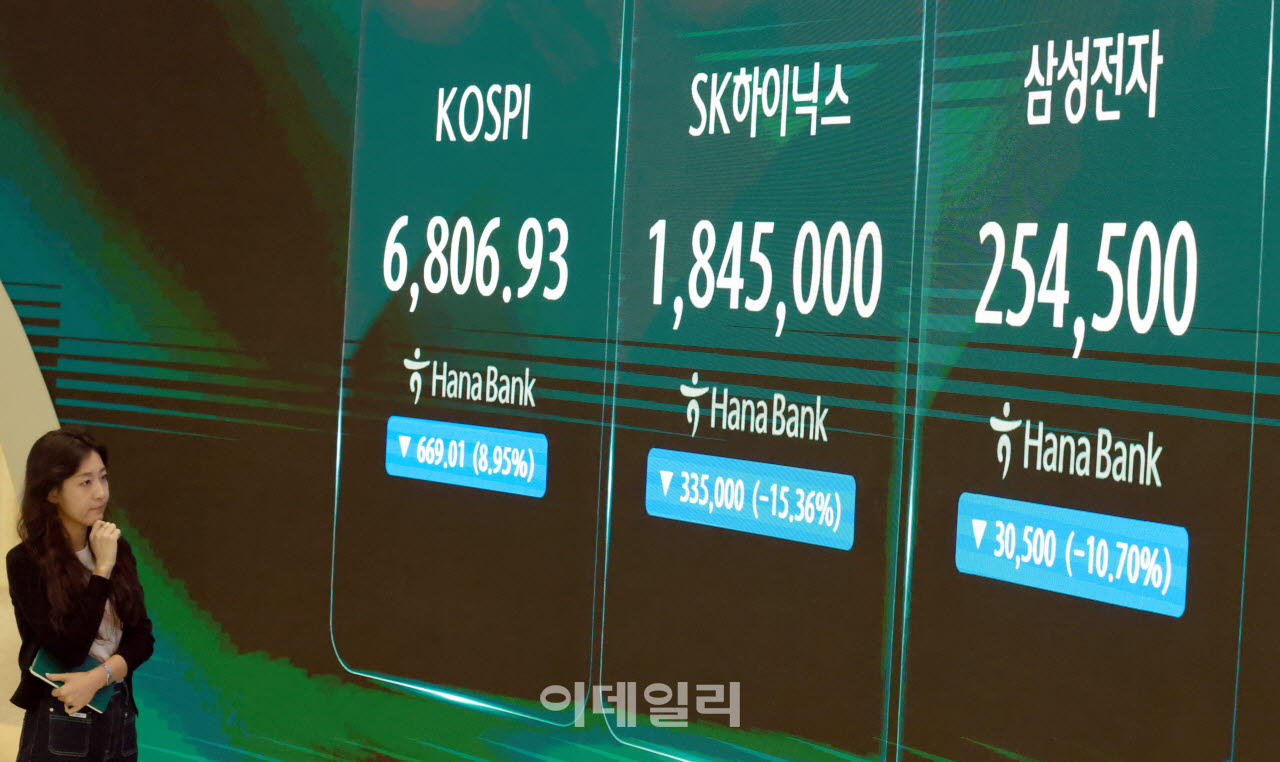

[이데일리 신하연 박순엽 기자] 올해 국내 증시 상승을 주도해온 삼성전자와 SK하이닉스가 이날 두 자릿수 급락세를 보이면서 메모리 업황과 실적이 정점을 지나는 것 아니냐는 ‘고점론’에 다시 힘이 실리고 있다. 상반기 내내 인공지능(AI) 투자 확대와 고대역폭메모리(HBM) 수요 증가를 바탕으로 주가가 급등한 만큼, 하반기 실적 증가 속도가 기대에 못 미칠 수 있다는 우려가 차익실현으로 이어진 모습이다.

|

| 코스피지수가 급락하며 전일 종가와 비교해 669.01포인트(8.95%) 하락한 6806.93로 거래를 마친 13일 오후 서울 중구 하나은행 딜링룸 전광판에 코스피 지수와 원달러 환율이 표시되고 있다. (사진=뉴스원) |

13일 엠피닥터에 따르면 이날 삼성전자와 SK하이닉스는 각각 전거래일 대비 10.70%, 15.37%씩 급락한 25만4500원, 184만5000원에 거래를 마쳤다. 시가총액 최상위 두 종목이 동시에 무너지면서 코스피가 하루 만에 9% 가까이 하락하는 등 시장 변동성을 키웠다.

국내 증시가 반도체 등 소수 종목을 중심으로 급등한 만큼, 하락 충격도 크게 나타난 셈이다. 허재환 유진투자증권 연구원은 “두 종목이 올해 상반기 코스피 상승분에 78% 이상 기여했다”며 “최근 주가 조정이 펀더멘탈(경제 기초 여건)이 악화된 것으로 보기는 어렵지만, 주가 변동성을 야기시키는 (반도체) 쏠림이 해소된 것으로 보긴 이르다”고 진단했다.

반도체주가 호실적에도 하락하는 흐름을 보이고 있다는 점도 고점론에 힘을 싣는다. 지난주 삼성전자가 2분기 역대급 잠정실적을 내놓고도 주가가 하락한 점은 시장이 이미 단순한 실적 개선보다 향후 성장 지속 가능성에 더 민감하게 반응하고 있음을 시사한다. 실적이 좋아도 기대치를 더 높이지 못하면 주가가 오르기 어려운 구간에 접어들었다는 의미다.

SK하이닉스의 경우 반도체주 전반 약세에 개별 부담까지 겹치며 삼성전자보다 낙폭이 컸다. 지난 10일 나스닥 미국주식예탁증서(ADR) 상장을 마치면서 관련 기대가 소멸한 데다, 증권가의 실적 전망 하향 보고서가 투자심리를 자극했다.

이날 한국투자증권은 SK하이닉스의 2분기 영업이익을 시장 컨센서스보다 약 8% 낮은 60조4000억원으로 추정하고, 2026년과 2027년 영업이익 전망치를 기존 대비 각각 9%, 11% 낮췄다. 경쟁사보다 고대역폭메모리(HBM) 매출 비중이 높아 범용 D램 가격 상승에 따른 평균판매가격 개선 효과가 상대적으로 제한될 수 있다는 분석이다. 여기에 시장이 기대했던 HBM4 출하 증가 속도 역시 예상에 미치지 못할 가능성이 제기되면서 실적 고점 우려가 부각됐다.

반도체 투매를 받아낼 개인 수급 여력도 약해진 상태다. 지난 10일 기준 투자자예탁금은 105조5757억원으로 2월 20일 이후 최저 수준으로 줄었고, 신용거래융자 잔고도 35조5739억원으로 2개월여 만에 가장 낮았다. 외국인 매도에 맞서던 개인의 ‘실탄’이 줄어들면서 반도체 대형주의 낙폭이 더 커졌다는 분석이 나온다.

시장에서는 이번 주 예정된 ASML과 TSMC의 실적 발표를 반도체 투자심리의 변곡점으로 보고 있다. 네덜란드 반도체 장비업체 ASML은 15일, 세계 최대 파운드리 업체 TSMC는 16일 2분기 실적을 발표한다. 양사가 견조한 수요와 투자 전망을 확인하면 반도체 고점 우려가 완화될 수 있지만, 시장 기대에 못 미칠 경우 투자 사이클 둔화 우려가 커질 수 있다.

조준기 SK증권 연구원은 “지난주 삼성전자가 역대급 2분기 잠정실적을 발표했음에도 주가가 급락으로 반응한 점을 보면 현재 단기 주가를 결정하는 요인은 반도체 기업 자체의 실적만은 아니다”며 “반도체에 자금을 투입하는 하이퍼스케일러들의 투자 지속 여부와 수익화 진전이 더 중요하다”고 짚었다.

![[마켓인]법원 “고려아연 임시주총서 영풍 의결권 제한은 위법”](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071300917.1200x.0.jpg)

English (US) ·

English (US) ·