9 hours ago

1

9 hours ago

1

오는 7월부터 한층 강화된 대출 규제인 3단계 스트레스 총부채원리금상환비율(DSR)이 적용되면서 수도권에서 집을 살 때 주택담보대출 한도가 줄어들게 됐다. 주담대 한도가 기존 대비 3~5% 축소되는 걸 감안해 자금조달계획을 세워야 한다는 평가가 나온다. 대출 빗장이 조여진 상황에서도 정책자금 대출 한도는 그대로란 점은 눈여겨볼 만하다. 소득과 혼인 시기, 자녀 여부 등 각종 조건이 충족되면 경우에 따라 연 2~4%대 금리로 5억원까지 빌릴 수 있기 때문이다.

◇최대한 많이 빌리려면 ‘주기형’

금융위원회가 지난 20일 발표한 3단계 스트레스 DSR은 수도권에 있는 집을 매입하는 사람의 주담대 한도를 산정할 때 1.5%포인트의 가산(스트레스)금리를 적용하는 것을 핵심으로 한다. 연 소득 대비 원리금 상환액인 DSR을 산정할 때 더 많은 스트레스 금리를 적용해 대출 한도를 줄이는 방식이다. 현재 DSR 2단계에서 가산금리는 1.2%포인트다.

새 규제가 적용되면 수도권에서 주담대를 받을 때 한도가 지금보다 3~5% 줄어든다. 가장 많이 축소되는 혼합형 주담대(5년 고정금리 후 6개월 주기로 금리 변동)로 예를 들면, 연 소득 1억원인 사람이 금리 연 4.2%로 30년간 빌리려면 최대 5억9400만원을 받을 수 있다. 지금은 이보다 3300만원 많은 6억2700만원까지 대출받을 수 있다.

금리 유형으로 따져보면 변동금리보다는 고정금리가 더 많은 금액을 빌릴 수 있다. 연 소득 1억원(30년 만기, 연 4.2%) 차주의 대출 한도를 예로 들면 주기형(5년 주기로 금리 변동)이 6억3500만원으로 가장 많고 혼합형(5억9400만원), 변동형(5억7400만원) 순이다.

한도 축소로 못 빌리게 된 금액만큼을 ‘마이너스통장’으로 끌어오는 방법을 떠올릴 수 있지만 신용대출 한도 역시 줄어든다. 금리 유형과 만기에 따라 100만~400만원 감소하는 걸 계산에 넣어야 한다.

◇신생아 특례대출에 눈길

정부는 대출 한도를 옥죄는 가운데서도 정책자금 대출은 예외로 뒀다. 조건에 따라 4억~5억원을 빌릴 수 있기 때문에 수도권에서 주택을 구매하려는 사람이라면 우선 살펴보는 게 좋다.

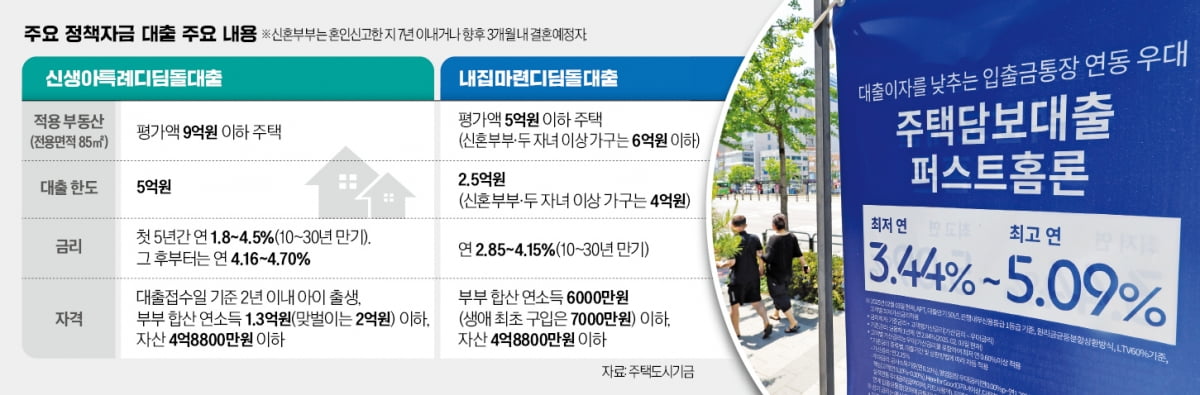

가장 눈길이 갈 만한 정책자금 대출로는 평가액이 9억원 이하인 주택(전용면적 85㎡)을 담보로 삼을 수 있는 ‘신생아 특례 디딤돌대출’이 꼽힌다. 대출 접수일 기준 아이가 태어난 지 2년이 지나지 않은 부부가 소득과 자산 조건을 충족하면 신청할 수 있다. 부부 합산으로 연 소득은 1억3000만원(맞벌이는 2억원) 이하, 자산은 4억8800만원 이하여야 한다. 대출 한도는 최대 5억원이다. 소득 규모에 따라 처음 5년간은 연 1.8~4.5%(10~30년 만기)의 특례금리가 적용된다.

가격이 더 낮은 주택을 찾는다면 ‘내집마련디딤돌대출’도 고려할 만하다. 신혼부부(혼인신고한 지 7년 이내거나 3개월 내 결혼예정자)와 자녀가 둘 이상인 가구라면 평가액 6억원 이하 주택(85㎡)을 살 때 최대 4억원을 빌릴 수 있다. 연 소득 조건은 신혼부부는 부부 합산으로 8500만원 이하, 두 자녀 이상 가구는 7000만원 이하다. 자산 4억8800만원 이하도 충족해야 한다. 신혼부부나 두 자녀 이상 가구에 해당하지 않으면 5억원 이하 주택을 담보로 2억5000만원까지 대출이 가능하다.

김진성 기자 jskim1028@hankyung.com

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·