3 weeks ago

3

3 weeks ago

3

[이데일리 박정수 기자] ‘리쥬란’ 열풍을 이끌고 있는 미용기기 업체 파마리서치(214450) 주가가 꾸준히 우상향하며 증권사들이 제시한 목표주가를 넘어섰다. 증권사들은 앞다퉈 목표주가를 올리고 있다.

|

| (그래픽=이데일리 이미나 기자) |

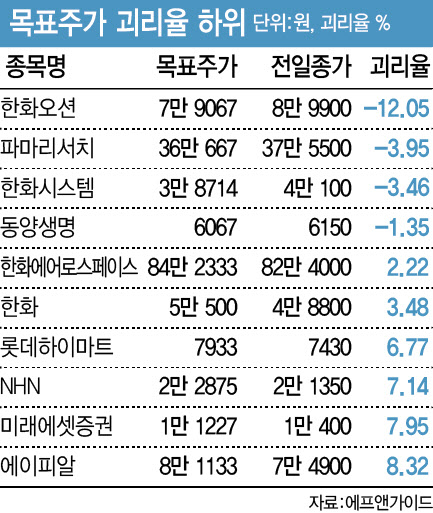

27일 금융정보제공업체 에프앤가이드에 따르면 파마리서치 현재 주가(25일 종가)는 37만 5500원으로 목표주가 36만 667원보다 3.95% 높다.

전체 상장사(증권사 3곳 이상 목표주가 제시) 가운데 현재 주가가 목표가보다 높은 곳은 4곳이다. 한화오션이 지난 25일 11% 넘게 급등(종가 8만 9900원)하면서 목표주가(7만 9067원) 괴리율이 -12.05%로 가장 크게 벌어졌고 파마리서치가 -3.95%, 한화시스템이 -3.46%로 뒤를 잇는다. 24일까지만 해도 파마리서치 목표가 괴리율이 최하위였다.

파마리서치는 의약품과 의료기기, 화장품 등을 제조하고 생산·판매하는 기업이다. 작년 말 사업보고서 기준 매출구성은 의료기기 55.3%, 화장품 22.2%, 의약품 18.4% 수준이다. 연어 생식세포에서 분리된 DNA 분절체 PDRN(폴리데옥시리보뉴클레오티드)과 PN(폴리뉴클레오티드) 분리, 정제 기술을 확보하고 있어 재생 바이오 전문 제약회사로도 꼽힌다.

대표 제품 ‘리쥬란’은 국내 스킨부스터 시장 점유율 1위 제품이며 이른바 ‘물광피부’를 만들어준다는 입소문을 타며 빠르게 브랜드 인지도를 넓혔다. 특히 최근 1년 새 파마리서치 주가는 10만원선에서 37만원대까지 225% 넘게 급등하면서 코스닥 시장 시가총액 10위까지 치솟았다. 연초 이후로도 주가는 40% 넘게 뛰었다.

작년의 경우 리쥬란 매출 호조를 비롯한 브랜드 잠재적 가치 상승, 유럽계 사모펀드 CVC캐피탈로부터 상환전환우선주(RCPS) 발행을 통한 2000억원 규모의 투자 유치, 유럽 비롯한 해외 진출 가속화 기대감 등이 주가에 반영됐다. 올해도 이러한 전망세는 유지됐다.

지난 2월에는 파마리서치가 씨티씨바이오 최대주주로서 2대 주주인 에스디인베스트먼트, 바이오노트와 손을 잡으면서 경영권 분쟁에 종지부를 찍었다. 파마리서치는 씨티씨바이오 경영권 확보로 동물의약품 사업에도 진출할 수 있게 됐다.

이같은 긍정적 신호에 힘입어 일부 증권사들은 파마리서치 주가 우상향을 점치며 목표가를 올려잡고 있다. 지난 21일에는 DB증권이 파마리서치 목표가를 34만원에서 41만원까지 끌어올렸다. 2025년 내 리쥬란 화장품 동남아 시장 오프라인 확장과 더불어 하반기 동·북유럽 진출이 예정돼 있어 수출 지역 확장에 따른 외형과 이익 성장이 견조할 것으로 기대된다는 이유에서다.

앞서 7일에도 키움증권은 파마리서치 목표가를 40만원까지 끌어올렸고 지난달에도 BNK투자증권, 한국투자증권 등이 목표가를 상향했다.

다만 일각에선 과열 양상을 보이고 있는 만큼 투자에 유의해야 한다는 의견도 나온다. 한 증권사 연구원은 “통상 기업 실적을 토대로 6개월 또는 12개월 후 주가를 목표가로 제시한다”며 “파마리서치 목표주가와 현 주가가 크게 벌어졌다는 것은 그만큼 과열됐다는 것이고 밸류에이션 부담이 큰 것으로 볼 수 있다”고 짚었다.

한번에 차익매물이 나올 수 있다는 점도 주의해야 할 필요가 있다는 조언이다. 임윤진 한국IR협의회 연구원은 “작년 10월 파마리서치 3자배정 유상증자에는 CVC캐피탈이 조성한 특수목적 법인이 참여했으며, 전환 가능한 주식수는 117만 6000주로 발행주식총수 대비 10.21%에 해당한다”며 “해당 RCPS는 오는 10월 8일부터 전환 청구 가능한 물량으로 향후 오버행 우려가 발생할 수 있다”고 지적했다.

![트럼프 '美 보호무역' 강화…수출 중심 한국 '날벼락' [한경우의 케이스스터디]](https://img.hankyung.com/photo/202505/99.32817800.1.jpg)

![초당 100만개 거래 처리…'샤딩 끝판왕' 꿈꾸는 니어프로토콜 [엔지니어: 블록체인을 설계한 사람들]](https://img.hankyung.com/photo/202505/01.40602050.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·