2 weeks ago

12

2 weeks ago

12

[이데일리 박순엽 기자] NH투자증권은 9일 메가스터디교육(215200)에 대해 주주환원 규모가 현 시가총액의 약 10%에 달한다는 점을 고려할 때 여전히 기업가치가 저평가돼 있다고 평가했다. 투자의견은 ‘매수’, 목표가는 7만 2000원으로 20% ‘상향’했다. 전 거래일 종가는 5만 400원이다.

정지윤 NH투자증권 연구원은 “메가스터디교육의 올 1분기 영업이익이 시장 전망치를 15% 웃돌았다”며 “올해부터 적자였던 공무원 부문을 제외하고, 유·초·중등 광고 판촉비 절감 등으로 우려 대비 양호한 수익성 기록했다”고 말했다.

|

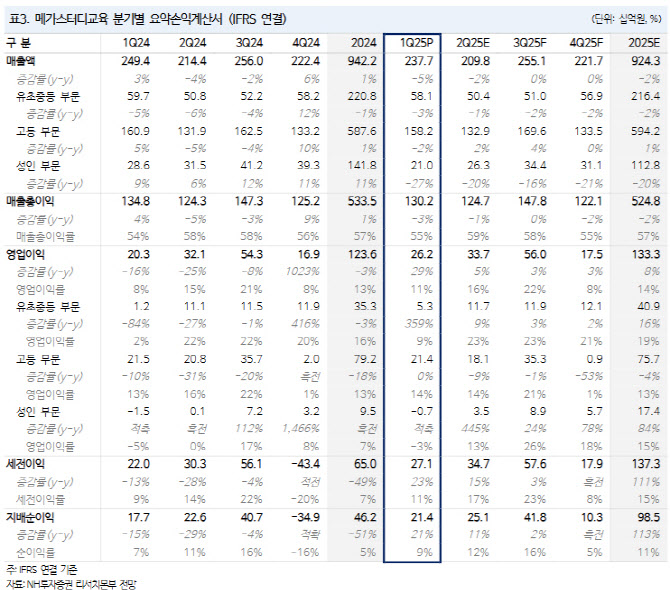

| (표=NH투자증권) |

메가스터디교육의 올 1분기 연결기준 매출액은 전년 동기 대비 5% 줄어든 2377억원, 같은 기간 영업이익은 29% 증가한 262억원을 각각 기록했다. 영업이익이 시장 전망치를 15% 웃도는 실적이다.

잠정 실적 발표로 세부 사항은 알 수 없지만, 정 연구원은 사업 부문별 전년 동기 대비 매출액 성장률로 유·초·중등 -3%, 고등 -2%, 성인 -27%(공무원 제외 기준 +8%)를 추산했다. 지난해 말 공무원 사업(2024년 매출액 347억원, 영업적자 70억원)을 매각하면서 연결 기준 매출액은 분기마다 감소 추세를 보이겠으나 수익성은 개선될 것으로 봤다.

또 저학년 플랫폼 비즈니스 업황 둔화로 광고 판촉비 절감을 통해 유·초·중등 영업이익도 큰 폭으로 개선했다는 평가다. 고등 부문은 오프라인 학원 영업 부진으로 밋밋한 실적을 기록했다.

정 연구원은 메가스터디교육이 지속적인 소각과 배당을 통해 주주환원 모범생으로 거듭나리라고 전망했다. 2024년 자사주 매입액(400억원)과 현금 배당액(161억원)을 합산한 주주환원 규모는 별도 기준 당기순이익(비경상손익 제외)의 67%를 기록했다. 이는 기존 주주환원율 목표치인 60%를 초과한다.

그는 “현 주가 12M Fwd PER 5.3배로 주주환원 규모가 현 시가총액의 약 10%에 달한다는 점을 고려하면 여전히 기업가치는 저평가”라며 “올해도 자사주 매입 및 전량 소각 통해 주가 방어에 힘쓸 계획”이라고 강조했다.

메가스터디교육은 기업가치 제고를 통해 2025~2027년 매출액 및 영업이익 연평균 성장률을 각각 9%, 19%로 제시했다. 지난해 적자 사업부(공무원) 매각을 완료했고, 유·초·중등과 고등 사업부의 증익을 꾀하고 있다. 앞으로 미래 성장 동력을 위해 M&A도 고려 중이다.

![[단독] “아기상어는 못 참지”…초대어 평가받는 핑크퐁, 코스피 노크 나선다](https://pimg.mk.co.kr/news/cms/202505/28/news-p.v1.20250528.43400ec5436e48209d21a01e93350f0e_R.png)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·