1 week ago

4

1 week ago

4

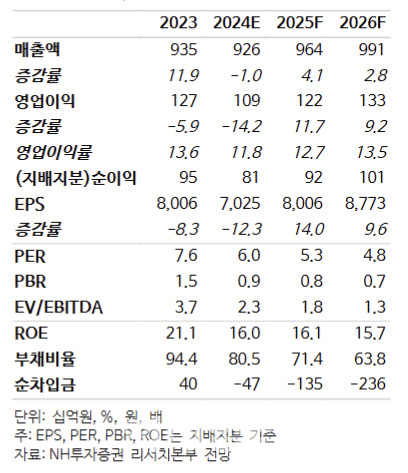

[이데일리 신하연 기자] NH투자증권이 메가스터디교육(215200)에 대해 4분기 실적이 시장 컨센서스에 부합할 것으로 전망하고 내년 실적 턴어라운드가 예상된다고 분석했다. 투자의견 ‘매수(BUY)’는 유지했지만 목표주가는 기존 6만 8000원에서 6만원으로 하향 조정했다. 전거래일 종가는 4만 1250원으로 목표주가까지 상승여력은 45.5%다.

정지윤 NH투자증권 연구원은 13일 “4분기 연결기준 매출액은 전년 대비 1% 감소한 2064억원, 영업이익은 73% 증가한 26억원으로 컨센서스 부합하는 실적이 전망된다”며 이같이 밝혔다. 통상 4분기는 고등 사업 부문의 비수기로 이익규모가 작지만, 성인 사업 부문의 실적 턴어라운드로 전년비 나은 수익성을 기대할 수 있다는 설명이다.

유·초·중등 부문의 경우 매출액이 전년 대비 1% 감소한 515억원, 영업이익은 1% 증가한 23억원으로 추정했다. 정 연구원은 “지난해 7월 EBS 강의 무료 전환에 따른 기저효과로 중등 온라인 결제액이 증가했다”며 “고등매출액은 전년 대비 4% 감소한 1169억원, 영업적자 24억원(적자확대)가 추정된다”고 짚었다.

이어 “오프라인 사업 효율화를 위해 강남 재수종합반, 안성기숙 등 일부 학원을 축소해 매출 감소가 예상되나, 2026학년도 메가패스 결제액은 현재 전년비 높은 한 자릿수 신장이 기대된다”고 설명했다.

성인의 경우 전년보다 7% 증가한 378억원, 영업이익은 1116% 늘어난 25억원으로 추정했다. 정 연구원은 “아이비김영 편입부문 선전과 뷰티·컴퓨터 부문 손익 개선, 공무원 부문 적자 축소로 흑자 기조를 보일 것으로 전망한다”고 진단했다.

한편 2024년 주주환원율은 74%를 기록하고, 2025년에는 실적 턴어라운드가 가능하다고 전망했다. 정 연구원은 “2024년 현재까지 400억원 자사주를 매입했으며 해당 자사주는 연말 연초 전량 소각 계획”이라며 “현재 주가는 기취득 자사주 소각분(발행주식 수의 약 4%) 미반영에도 2025 예상 주가수익비율(PER) 5.3배, 2024 예상 배당수익률 4.4% 감안해 투자의견 매수를 유지한다”고 말했다.

이어 “2025년 고등 사업부문 증익과 성인 사업부문 이익 창출로 전사 실적 턴어라운드가 전망된다”면서 “별도기준 당기순이익의 60% 이상을 배당, 자사주 매입 및 전량 소각하며 주주환원 강화를 이어갈 것”이라고 내다봤다.

|

| [NH투자증권 제공] |

![트레저 내년 플랜 나왔다..양현석 "YG 새 데뷔 아이돌도 공개"[공식]](https://thumb.mtstarnews.com/21/2024/12/2024120209091479625_1.jpg/dims/optimize/)

![‘10안타 9득점’ 타선 응집력 앞세운 일본, ‘미리보는 결승전’서 대만 제압…국제대회 27연승 질주! [프리미어12]](https://pimg.mk.co.kr/news/cms/202411/23/news-p.v1.20241123.412a03f6ae18450291150c4e6a78d0d6_R.jpg)

English (US) ·

English (US) ·