1 week ago

6

1 week ago

6

[이데일리 마켓in 권소현 기자] 최근 글로벌 금융 시장이 변동성과 불확실성에 시달리면서 사모대출(Private Credit)에 대한 관심은 더 높아지고 있다. 그중에서도 직접대출(Direct Lendig)이 시장 성장을 주도할 것이란 전망이 나왔다.

4일 자산운용사 팸버튼이 발표한 보고서에 따르면 글로벌 사모대출 운용자산(AUM)은 2000년 400억달러에서 2024년 6월 1조6000억달러로 급증했다. 이 보고서는 영국 옥스퍼드대학교 사이드 비즈니스스쿨의 웨인 림·팀 젠킨스 교수가 시장조사기관인 프레킨 데이터를 바탕으로 작성했다.

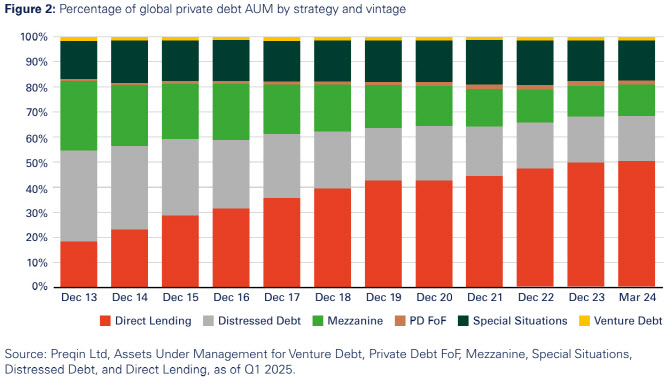

이들은 사모대출 시장이 2029년까지 2조6000억달러에 달할 것으로 내다봤다. 이 중 직접대출이 시장의 절반 가량을 차지하고 있고, 전략도 점차 다양해지고 있다고 분석했다. 초기에는 시니어 담보대출에 집중됐지만 이제 주니어 채권, 하이브리드 상품 등으로 확대되는 추세라는 것.

|

| 글로벌 사모대출에서 직접대출이 차지하는 비중[자료=프레킨] |

현재 상당수 투자포트폴리오에서 사모대출이 차지하는 비중은 5% 미만이지만, 대다수의 기관투자자(LP)들은 앞으로 사모대출에 대한 투자를 유지하거나 확대하겠다는 계획을 밝히고 있다.

다만 사모펀드(PEF)의 거래량 감소가 사모대출 시장의 주요 리스크로 꼽힌다. PEF의 보유 자금은 여전히 상당하지만, 인수합병(Buyout) 거래가 둔화하면서 투자할 곳이 부족한 상황이다. 이에 따라 사모펀드의 개입 없이 대출자가 차입자에게 직접 대출해주는 ‘논 스폰서드 렌딩’(non-sponsored lending)으로의 이동이 가속화할 수 있다는 분석도 나온다.

시장 일각에서는 중장기적으로 경기 침체 가능성과 부실화 위험에 대한 우려도 나온다. 특히 사모대출의 부도율이 상승할 경우 시장 전반에 미치는 영향이 상당할 것이란 지적도 있다.

그러나 보고서에 따르면 직접대출 시장은 팬데믹 기간에도 레버리지론 대비 낮은 손실률을 기록했다. 이는 적극적인 자산 관리와 조기 개입을 통한 리스크 통제 때문으로 해석된다. 실제로 JP모건 프라이빗뱅크의 분석에 따르면, 직접대출의 손실률은 고수익 채권이나 레버리지론과 비슷한 흐름을 보이지만 코로나19 이후에는 더 안정적인 모습을 보였다.

이에 따라 웨인 림·팀 젠킨스 교수는 직접대출 전략이 지속적으로 성장할 수 있을 것으로 전망했다. 꾸준한 LP 수요, 운용사(GP)의 정교한 리스크 관리, 유연한 자금조달을 원하는 기업들의 수요 확대를 이유로 들었다. 있을 것으로 내다봤다. 지속적인 LP 수요, 운용사(GP)의 정교한 리스크 관리, 유연한 자금조달을 원하는 기업들의 수요 확대를 이유로 들었다.

![[VC’s Pick]“회사 맞춤형 HR”…플렉스, 100억 투자 유치](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061400296.jpg)

![은행 대신 코인 거래소에 '파킹'한다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061400211.jpg)

![[마켓인]부실채권도 토큰화되나…실험 거듭하는 STO](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061301187.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·