1 day ago

3

1 day ago

3

[이데일리 마켓in 김연서 기자]JW홀딩스의 무보증사채 신용등급이 ‘BBB’로 상향 조정됐다. 자회사 JW중외제약의 주력 품목군 성장, 원가 효율성 제고 등으로 수익성이 개선세를 보이고 있어서다.

|

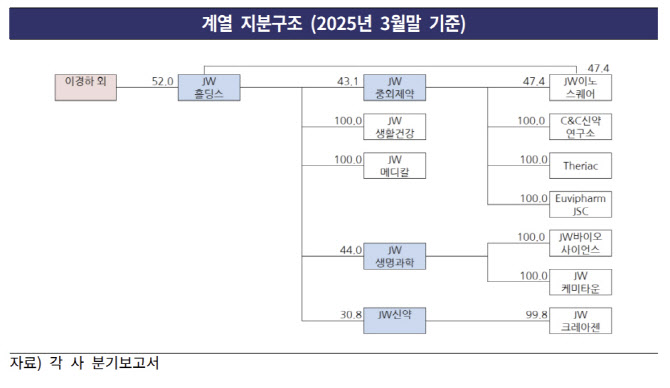

| JW홀딩스 지분구조. (자료=한국기업평가) |

13일 한국기업평가는 제이더블유홀딩스(JW홀딩스)의 무보증사채 신용등급을 기존 ‘BBB-’에서 ‘BBB’로 상향 조정했다. 신용등급 전망은 ‘긍정적’에서 ‘안정적’으로 변경됐다.

한국기업평가는 JW홀딩스의 실적이 주력 사업인 전문의약품 사업을 중심으로 양호한 성장세를 나타내고 있다고 평가했다. JW홀딩스의 연결실적 및 재무구조는 주력 자회사인 JW중외제약의 성과에 밀접히 연계돼 있다.

한기평은 JW중외제약의 주력 제품 원재료 생산설비 내재화에 기반한 원가효율성 개선에 힘입어 영업수익성이 개선되고 있다고 분석했다. 회사의 2024년 영업이익률은 전년 대비 0.9%p 상승한 16.5%를 기록했다.

재무안정성도 개선됐다. 2024년에는 대규모 신규투자 일단락에 따른 CAPEX 감소로 전년 대비 FCF 흑자 폭이 확대됐다. 순차입금은 △2023년 말 4001억원 △2024년 말 3617억원 △2025년 3월 말 3278억원 등 감소세로 전환됐다.

한기평은 JW홀딩스의 재무구조가 개선된 이익창출력을 바탕으로 개선될 것으로 전망했다. JW중외제약의 리바로 패밀리, 헴리브라 등 주력 제품 판매 호조가 지속되는 가운데, 패밀리 품목 확장 등이 매출 성장세를 뒷받침할 것이란 분석이다.

JW중외제약은 지난 2024년 1월 종합영양수액제 위너프에이플러스, 12월 위식도역류질환 복합제 라베칸듀오를 출시했다. 이어 2025년 내 리바로 3제 복합제 출시 등으로 고지혈증 치료제 시장 내 성장을 이어갈 것으로 보인다.

이순주 한기평 연구원은 “연구개발비 증가는 수익성에 부담 요인이나, 고마진 품목을 포함한 제품 매출 확대 및 원가구조 개선 효과를 통해 종전 대비 개선된 이익창출력을 유지할 것”이라며 “주요 R&D 파이프라인의 임상 단계 진행으로 연구개발투자 확대 추세는 당분간 이어질 것”이라고 밝혔다.

이어 이 연구원은 “2022~2023년 진행된 수도권 출하센터 투자가 일단락되며 중단기간 추가적인 대규모 설비투자가 부재한 점을 감안하면 자체적인 영업현금창출력을 토대로 점진적인 속도의 재무구조 개선세를 유지할 것”이라고 전망했다.

![[VC’s Pick]“회사 맞춤형 HR”…플렉스, 100억 투자 유치](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061400296.jpg)

![은행 대신 코인 거래소에 '파킹'한다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061400211.jpg)

![[마켓인]부실채권도 토큰화되나…실험 거듭하는 STO](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/06/PS25061301187.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·