2 hours ago

3

2 hours ago

3

[이데일리 유준하 기자] 우리나라 금융·외환시장이 코로나19 같은 글로벌 리스크 발생 시 신흥국 평균보다 더 높은 변동성을 보이는 것으로 나타났다. 이에 통화정책 외에도 외환시장 구조개선과 시장개입 등 보다 적극적인 정책공조가 필요하다는 제언이 나온다.

|

| 사진=연합뉴스 |

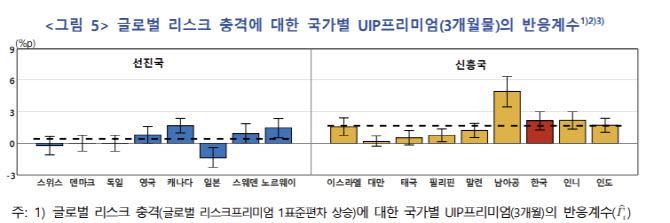

22일 한국은행이 발표한 ‘금융·외환시장 심도를 고려한 정책대응 분석’ 보고서에 따르면 글로벌 리스크 발생 시 우리나라 유위험금리평형(UIP) 프리미엄의 반응계수는 2.11%포인트로 신흥국 평균 1.68%포인트 대비 높게 나타났다. 반면 스위스와 일본, 덴마크 등 선진국은 0.41%포인트로 집계됐다.

UIP 프리미엄은 우리나라가 대외차입 시 글로벌 투자자에게 지불하는 추가 금리로, 한은은 글로벌 리스크에 대한 UIP 프리미엄 반응수준(반응계수)을 통해 금융·외환시장 심도(深度·깊이의 정도)를 판단했다. 이에 우리나라의 금융·외환시장 심도는 낮다고 봤다.

김지현 한은 국제국 국제금융연구팀 과장은 “글로벌 리스크 충격이 발생하면 금융시장 유동성이 부족해지는데 이때 우리나라는 더 비싼 프리미엄을 지급해야 해외 투자자들이 돈을 빌려준다는 의미”라면서 “심도가 얕다는 것은 대외 리스크 발생에 따른 충격에 금융·외환시장의 변동성이 크다는 것”이라고 짚었다.

이어 “국가별 시장 심도와 환율 변동성, 금리 스프레드(국채 금리와 기준금리 차이) 간에는 통계적으로 유의한 관계가 확인된다”면서 “반응계수로 측정한 시장 심도가 1%포인트 얕아지면 환율변동성은 0.22%포인트 커지고 금리 스프레드는 11.73bp 확대됐다”고 덧붙였다.

우리나라 금융·외환시장 심도가 얕은 만큼 글로벌 리스크 충격에 보다 취약한 것이다. 시장의 심도가 얕을수록 리스크 발생 시 통화가치 절하와 함께 단기 금융시장의 금리스프레드 확대가 동반, 실물경제에 부정적인 파급 효과를 초래한다. 이에 중앙은행의 통화정책 외에도 정부의 거시건전성 정책과의 긴밀한 정책 공조가 필요하다는 제언이 나온다.

김민 과장은 “거시건전성 정책은 부동산 관련 정책 외에도 전체 금융시스템의 취약성을 사전에 낮추고 대내외 충격에 대한 사후 대응을 포함하는 개념”이라면서 “정부의 추가적인 거시건전성 정책을 추가한 조합을 활용하면 더욱 효과적으로 변동성을 줄일 수 있다”고 봤다.

그는 이어 현재 정부가 추진하는 외환시장 구조개선 방안을 통한 현물환 거래량 확대, 내년 예정된 세계국채지수(WGBI) 편입에 따른 외국인 자금유입 확대 등이 국내 금융·외환시장 심도 제고에 기여할 것으로 내다봤다. 김민 과장은 “외국인 투자자들이 외환시장에 참여할수록 거래 상대방이 많아진다는 점에서 시장 변동성을 낮추는 효과가 있다”면서 “향후 거시건전성정책과 통화정책 등 각각의 정책이 서로 상호보완적으로 활용될 필요가 있겠다”고 강조했다.

|

| 자료=한국은행 |

![[ET특징주] 면역항암제 키트루다 SC 美 FDA 푸목허가… 알테오젠 주가 7%↑](https://img.etnews.com/news/article/2024/02/07/mcp.v1.20240207.ea70534bb56a47819986713ff0b3937c_P1.gif)

![[속보] 특검 “윤, 계엄논의 작년 3월부터 시작…원내대표도 인지 가능성”](https://pimg.mk.co.kr/news/cms/202509/03/news-p.v1.20250903.0f7ed213f6e645018311c6ea68869499_R.jpeg)

![생성형AI 끼고 상담하는 설계사…보험도 인공지능 혁신 진행 중[금융가 톺아보기]](https://pimg.mk.co.kr/news/cms/202509/04/news-p.v1.20250904.4e6ff2e473814eba97c10d2b6c1ee0e0_R.jpg)

English (US) ·

English (US) ·