1 day ago

4

1 day ago

4

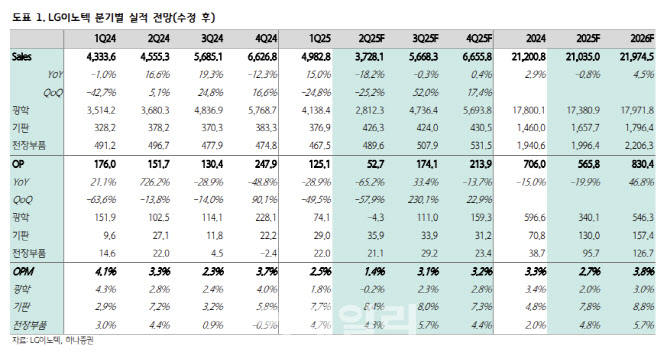

[이데일리 김응태 기자] 하나증권은 13일 LG이노텍(011070)에 대해 올해 2분기 계절적 비수기 속 환율 하락으로 부진한 실적이 예상되지만, 실적 대비 주가가 저평가 구간에 위치한 데다 내년 광학솔루션 부문 수익성이 개선 흐름이 두드러질 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 18만6000원을 유지했다. 전날 종가는 15만원이다.

김민경 하나증권 연구원은 “LG이노텍의 올해 2분기 매출액은 전년 대비 18% 감소한 3조7281억원, 영업이익은 65% 줄어든 527억원을 기록할 전망”이라며 “환율 하락세가 지속하며 달러 매출 비중이 높은 광학솔루션 사업부의 2분기 이익 추정치를 하향 조정했다”고 밝혔다.

올해 카메라 모듈 스펙 업그레이드가 제한적이기 때문에 광학솔루션 사업부 실적 정체가 예상되나, 기판소재 및 전장부품 사업부의 실적은 호조를 보일 것이란 평가다.

기판소재 사업부의 경우 주요 제품의 실적이 견조한 가운데 PC 칩셋용 플립칩-볼그리드어레이(FC-BGA) 공급이 완만하게 증가하고 있다고 판단했다. 김 연구원은 “FC-BGA는 저조한 가동률로 인해 적자가 지속하고 있는데, 복수 고객사 대상으로 활발한 프로모션을 진행 중으로 중장기적으로 점진적인 고객사 확대에 따른 적자폭 축소가 가능할 것”이라고 예상했다.

김 연구원은 또 “전장부품 사업부의 경우 조명 및 통신 등 수익성 높은 제품 수요가 견조하고 수주 잔고도 증가하고 있다”며 “하반기에는 전장용 프로세서(AP) 모듈 사업이 시작되는데 중장기적으로 전장부품 사업부의 성장 동력으로 작용할 것”이라고 전망했다.

내년 광학솔루션 사업 성장 및 온디바이스 인공지능(AI) 사업 모멘텀이 기대되는 점을 고려하면 현재 주가는 저평가 구간이라는 분석이다. 김 연구원은 “고객사의 카메라 모듈 스펙 변화에 따른 광학솔루션 사업부의 수혜가 예상되며 감가상각비 축소에 따른 수익성 개선이 기대된다”며 “아울러 휴머노이드 로봇 등 신규 디바이스에 대한 레퍼런스를 확보해 나가고 있어 향후 온디바이스 AI 시장 개화에 따른 성장동력 확보도 가능할 것”이라고 말했다.

!["후회 안하려면 지금 사야해"…악재에 비명 지르던 종목 '반전' [종목+]](https://img.hankyung.com/photo/202506/99.38702845.1.jpg)

![공매도 '10조' 뚫었는데…주가 상승에 속타는 개미들 결국 [한경우의 케이스스터디]](https://img.hankyung.com/photo/202506/ZA.40807122.1.jpg)

![중동전 터졌지만, 골드만 "유가 안 오른다" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202506/01.40815575.1.png)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·