3 weeks ago

2

3 weeks ago

2

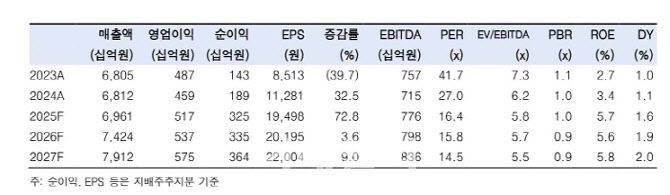

[이데일리 김경은 기자] 한국투자증권은 LG생활건강(051900)에 대해 지난 1분기 연결기준 매출 1조6979억원, 영업이익 1424억원을 기록하면서 선방했지만 보수적 접근이 필요하다고 평가했다.

김명주 한국투자증권 연구원은 29일 보고서를 통해 “중국 시장에서 수익성이 기대보다 양호했던 점은 긍정적이지만, 미국 사업의 수익성 개선이 더딘 점은 아쉽다”고 평가했다.

중국 현지 사업의 수익성은 시장 예상보다 높았다. 김 연구원은 “따이공 수요 회복 등으로 시장의 우려보다 양호한 면세 매출을 기록해 뷰티 사업부와 전체 수익성에 크게 기여했다”고 밝혔다. 실제로 중국 사업의 영업이익률은 약 3% 내외로 추정됐으며, 이는 당초 기대치(BEP 수준)를 상회했다. 그러나 작년 4분기와 달리 올해 1분기 중국 매출은 전년 대비 7% 감소했다.

반면 미국 시장에서는 LG H&H 브랜드와 인수 브랜드 사업 모두 마케팅 투자 확대 영향으로 다시 영업적자를 기록했다. 이에 따라 LG생활건강은 미국법인(LG H&H USA)에 약 1860억원의 유상증자를 결정했으며, 이 중 803억원은 채무 상환, 861억원은 자회사 에이본에 현금 출자할 계획이다.

생활용품(HDB) 사업부는 프리미엄 브랜드 중심의 해외 판매 호조로 매출과 영업이익 모두 성장했다. HDB 사업부의 1분기 영업이익은 366억원으로, 당사 추정치(362억원)를 소폭 상회했다. 음료(Refreshment) 사업부는 내수 소비 부진과 원·부자재값 상승 등 비용 부담으로 매출과 영업이익이 모두 하락했다.

김명주 연구원은 “작년 4분기에 이어 올해 1분기에도 중국 사업의 수익성이 양호한 점은 긍정적이지만, 중국 매출의 감소와 미국 사업의 수익성 개선 지연 등을 고려하면 보수적인 접근이 필요하다”고 덧붙였다.

|

![‘V’자 반등 후 숨 고르는 韓 증시…엔비디아 실적발표 ‘관건’[주간증시전망]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25052500045.jpg)

![현금 서비스 400만원 받아 창업…8000억 부자 됐다 '잭팟' [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202505/01.40552205.1.jpg)

!['TSMC·삼성전자보다 더 올랐네'…올해 44% 뛴 유망주 [조아라의 차이나스톡]](https://img.hankyung.com/photo/202505/ZA.40426411.1.jpg)

![대선 앞둔 코스피, 최고 2690 전망…엔비디아 실적 주목 [주간전망]](https://img.hankyung.com/photo/202505/01.40602633.1.jpg)

![트럼프 '美 보호무역' 강화…수출 중심 한국 '날벼락' [한경우의 케이스스터디]](https://img.hankyung.com/photo/202505/99.32817800.1.jpg)

![초당 100만개 거래 처리…'샤딩 끝판왕' 꿈꾸는 니어프로토콜 [엔지니어: 블록체인을 설계한 사람들]](https://img.hankyung.com/photo/202505/01.40602050.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·