1 week ago

3

1 week ago

3

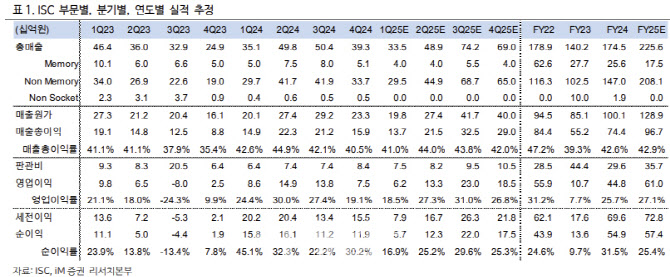

[이데일리 박정수 기자] iM증권은 15일 ISC(095340)에 대해 1분기 실적 부진에 관세 영향 리스크도 예상된다며 목표주가를 8만 1000원에서 6만 4000원으로 21% 하향 조정했다. 투자의견은 매수를 유지했다.

송명섭 iM증권 연구원은 “ISC의 1분기 매출과 영업이익은 각각 335억원과 62억원을 기록해 전 분기에 이어 부진이 지속될 전망이다”며 “이는 메모리 부문에서 후공정 투자가 약세를 지속하는데 더해 일부 고객향 매출 인식이 3분기까지 지연될 것으로 보이기 때문”이라고 분석했다.

송명섭 연구원은 “ISC 분기 실적은 1분기를 바닥으로 점차 개선되고, 2025회계연도 매출과 영업이익은 2256억원과 610억원을 기록하여 전년 대비 각각 29%, 36% 성장할 전망이다”며 “ISC에 대한 매수 투자의견을 유지하는 한편, 경기 및 반도체 업황 둔화 우려를 반영해 적용 주가순자산비율(P/B) 배수 및 목표주가는 2.4배 (지난 5년간 평균 배수)와 6만 4000원으로 하향 조정한다”고 설명했다.

특히 “현재 상황에서는 ISC가 생산 설비를 건설 중인 베트남에 국가별 상호 관세 10%가 부과되고, ISC의 주매출처인 반도체, 스마트폰, PC 등에는 상호 관세가 면제되는 대신 약 25% 수준의 개별 관세가 부과될 가능성이 높아 보인다”며 “따라서 ISC 베트남 생산 제품이 직접 미국으로 판매될 경우 10%의 관세가 부과될 것이나, 그보다는 전방 제품에 대한 개별 관세 부과가 ISC 실적에 더 큰 영향을 미칠 것”이라고 판단했다.

송 연구원은 “ISC 고객 중 일부가 관세 부과에 따른 비용 증가를 ISC 제품 가격 인하로 일부 부담할 것을 ISC에게 요구할 가능성이 존재한다”며 “관세 영향은 리스크”라고 진단했다.

|

![[마켓PRO] "지금 사야 하나"…의류株 가운데 16% 뛴 종목](https://img.hankyung.com/photo/202504/01.40310615.1.jpg)

![블핑 리사·리한나도 빠졌다…美 쇼핑앱 1위 찍은 '이 회사' [조아라의 차이나스톡]](https://img.hankyung.com/photo/202504/01.40313873.1.png)

![이부진 매직? 호텔신라 4만4100원 폭등했지만 반전 터졌다 [종목+]](https://img.hankyung.com/photo/202504/01.37587968.1.jpg)

![트럼프 관세전쟁 완벽하게 극복···美소프트웨어톱10 ETF 한달새 18% 올라 [매일 돈이 보이는 습관 M+]](https://pimg.mk.co.kr/news/cms/202504/28/news-p.v1.20250427.89faca67f62c43b08c7820a09eea6bf4_R.jpeg)

English (US) ·

English (US) ·