1 day ago

2

1 day ago

2

[이데일리 양희동 김형일 김나경 기자] “노후 관리는 사회 출발과 동시에 시작해야 한다.”

강창희 행복 100세 자산관리 연구회 대표는 노후 대비를 사회 초년생부터 시작하라고 조언했다. 이를 위해 30대 이전에 국민연금, 퇴직연금, 개인연금 등 3층 연금에 가입하고 퇴직·개인연금의 운용자산 수익률을 높이는 데 노력하라고 강조한다. 2045년엔 우리나라 기대수명이 90세까지 늘어날 전망이다. 20~40대를 아우르는 MZ세대가 은퇴 시점인 2045년(1985년생 기준 60세)에는 이후 90세까지 살아야 하는 데 60세에서 90세까지 30년간 일상생활을 유지하기 위해선 최소 10억원 이상 노후 자금이 필요하다. 이에 노후 생활비 확보를 위한 자산 포트폴리오의 중요성이 점차 커지고 있다.

|

| 기사의 이해를 돕기 위한 이미지(출처=챗GPT) |

|

| [이데일리 김정훈 기자] |

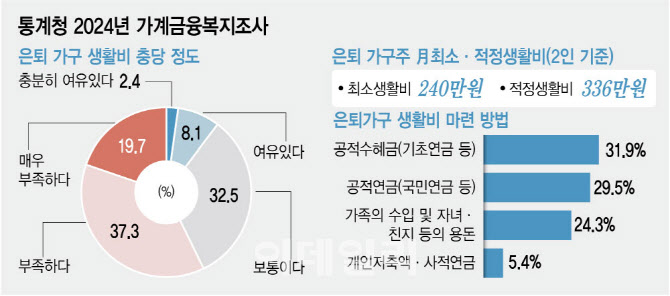

은퇴 생활비 336만원 적정…현실은 100만원 이상 부족

통계청이 지난해 12월 발표한 ‘2024년 가계금융복지조사 결과’에 따르면 은퇴한 가구주들의 월 최소 생활비(2인 기준)는 240만원, 적정 생활비는 월 336만원으로 조사됐다. 은퇴 가구의 생활비 충당 정도는 ‘충분히 여유있다’ 2.4%, ‘여유있다’ 8.1%, ‘보통이다’ 32.5%, ‘부족하다’ 37.3%, ‘매우 부족하다’ 19.7% 등이었다. ‘여유있다’는 응답이 10.5%에 불과했고 부족하다는 응답이 57.0%로 절반을 넘었다.

이들 은퇴 가구는 정부가 65세 이상 중 소득 하위 70% 이하에 지급하는 기초연금(1인 월 최대 34만 2510원)과 국민연금(1인 평균 59만 9023만원·2024년 10월 기준) 등에 의존하고 있다. 두 연금 수급액은 최저보장수준인 올해 생계급여 76만 5444원(1인 기준)과 비슷해 은퇴 후 적정 생활비인 월 336만원과 큰 차이를 보인다. 부부 등 2인 가구 기준으로 은퇴 후 기초·국민연금 외에 150만원 이상 추가 수입이 필요한 것이다. 30년으로 환산하면 약 5억 4000만원에 달한다.

하지만 40대 이하 가구주 순자산 보유액은 39세 이하 2억 2158만원, 40대 4억 5064억원 등이었다. 40대 이하는 은퇴 전까지 5억~8억원이 더 필요하다는 계산이 나온다. 또 MZ세대가 본격적으로 은퇴할 2040년 이후엔 기대수명이 현재 84세에서 90세로 늘어나 추가 생활비까지 고려해야 한다. 여기에 65세 이상 중 혼자 사는 1인 가구가 올해 234만 가구에서 2045년 463만 가구로 약 2배 증가해 혼자 노년을 준비할 MZ세대의 고민도 커질 전망이다.

|

| [이데일리 김정훈 기자] |

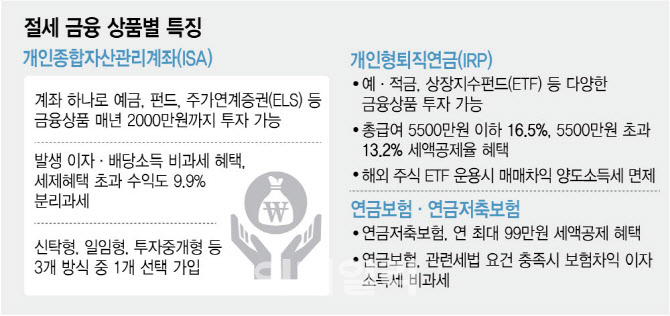

ISA·IRP·연금저축보험 등 노후 위한 절세 상품 활용

노후 자산 포트폴리오를 짜기 위해선 은퇴 후 부족한 월 생활비를 계산해야 한다. 예상하는 은퇴 후 월 적정 생활비에서 국민연금과 퇴직연금, 개인연금 등의 미래 연금 수령액을 뺀 금액으로 추정할 수 있다. 문제는 30·40대인 MZ세대는 충분한 자산 형성이 이뤄지지 않았다는 점이다. 이에 은퇴 후 활용할 수 있는 연금 재원을 늘리는 방안을 우선 고민해야 한다.

전문가들은 절세 상품인 개인종합자산관리계좌(ISA), 개인형퇴직연금(IRP), 연금보험·연금저축보험 등을 적극적으로 활용하라고 조언한다. ISA는 절세를 통해 재산형성을 돕는 목적의 상품으로 계좌 하나에 예금과 펀드, 주가연계증권(ELS) 등 다양한 금융상품을 매년 2000만원까지 담을 수 있다. 특히 ISA에서 발생한 이자·배당소득은 비과세 혜택을 누릴 수 있다. 운용방식에 따라 신탁형, 일임형, 투자중개형 등으로 구분하고 이 중 한 가지 방식으로만 가입할 수 있다.

윤지환 신한 프리미어PWM 여의도센터 팀장은 “ISA는 절세할 수 있는 자산 중 하나다. 앞으로의 세법 개정으로 납입 한도가 늘어날 수 있다”며 “세제혜택을 초과하는 수익도 분리과세 9.9%가 되는 등 필수적으로 넣으면 좋은 상품이다”고 말했다.

IRP는 예·적금, 상장지수펀드(ETF) 등 다양한 금융상품에 투자할 수 있는 상품이다. 연간 최대 900만원까지 넣으면 13.2~16.5%(지방소득세 포함)의 세액공제율을 적용, 연말정산 공제가 가능하다. 총급여 5500만원 이하는 16.5%가 적용돼 148만 5000원, 5500만원 초과는 13.2%로 118만 8000원의 세금을 돌려받을 수 있다. 김정은 NH농협은행 NHAll100자문센터 WM전문위원은 “IRP는 노후 대비를 위한 장기투자에 최적화한 상품으로 세액공제를 통해 매년 예·적금 수익률보다 더 많은 혜택을 제공한다”며 “IRP 운용 수익은 과세 없이 복리로 재투자하기 때문에 연금으로 수령 시 투자 수익을 극대화할 수 있고 미국 시장에 투자하는 ETF로 운용하면 해외 주식 매매차익 양도소득세를 면제받을 수 있다”고 설명했다.

연금저축보험과 연금보험 등은 보험료를 납입하고 일정 기간 지나면 연금을 받을 수 있는 상품이다. 연금저축보험은 연 최대 99만원의 세액공제 혜택이 있어 소득이 있는 직장인, 자영업자에게 적합하다. 또 연금보험은 관련세법에서 정한 요건 충족 시 보험차익에 대한 이자소득세 비과세가 가능한 상품으로 세액공제 한도 초과자, 주부, 학생 등에게 유용하다.

연금저축보험(삼성생명 기준)을 1985년생이 가입해 90세까지 생존 시, 매달 50만원 씩 10년간 납입 시 65세 이후 매달 약 34만원(총 1억 325만원)을 받을 수 있다. 납입보험료 6000만원 대비 환급률이 172.1%다.

김유나 KB 골드앤와이즈 더퍼스트 압구정센터장은 “초고령화 시대 공적연금의 소득대체율이 부족하기 때문에 사적연금을 통한 개인 생활자금 마련이 반드시 필요하다”며 “국민연금 수령 연령이나 정년 등이 조정될 수 있어 노후 현금흐름 마련을 위해 중장기적으로 ‘돈이 일하게 하는 방식’으로 접근해야 한다”고 말했다.

![[글로벌 이슈/김상운]반세기 만에 재현된 韓日 ‘안보 협력’](https://dimg.donga.com/wps/NEWS/IMAGE/2025/02/12/131021108.1.jpg)

English (US) ·

English (US) ·