2 weeks ago

5

2 weeks ago

5

[이데일리 권오석 기자] NH투자증권이 현대차(005380)에 대해 투자의견 ‘매수’, 목표주가 60만원을 유지한다고 30일 밝혔다.

하늘 NH투자증권 연구원은 “2026년 보수적인 가이던스(매출액 성장 1~2%, OPM 6.3~7.3%)를 제시하며 연간 목표는 무난하게 달성 가능할 것으로 예상한다”며 “완성차 레거시 업체에서 피지컬(Physical) AI 업체로 리포지셔닝 되는 중”이라고 강조했다.

하 연구원은 “1월 CES에서 휴머노이드 산업 확장 계획 구체화에 이어 4월에는 그룹사의 자율주행과 SDV 관련 회사 전략이 업데이트 될 예정이다. 2026년은 로보틱스와 더불어 하반기 SDV 페이스카 공개, 엔비디아와 자율주행 협력 강화, 모셔널의 로보택시 상업운행 시작 등 신사업 기대감이 구체화되며 밸류에이션 리레이팅이 지속될 전망”이라고 부연했다.

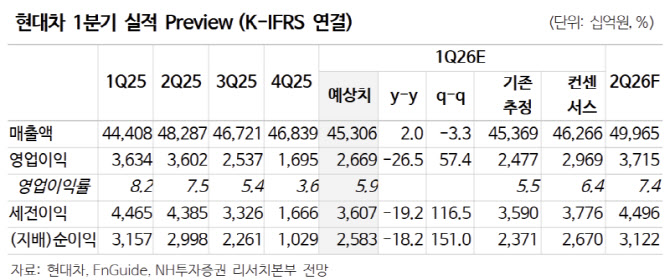

그러면서 “1분기 매출액과 영업이익은 각각 45조 3055억원(전년 동기 대비 +2.0%), 2조 6689억원(-26.5%, 영업이익률 5.9%)을 기록할 것으로 예상한다”며 “1분기 관세 부담은 25%에서 15%로 관세율 변경으로 관세 규모 축소돼 1.0조원 수준으로 추정한다”고 설명했다.

이어 “1분기 평균 환율은 최근 5년 내 가장 높았던 2025년 1분기(1454원)보다 높은 수준을 기록했다. 우호적인 환율 영향과 함께 SUV, 제네시스 등 고부가가치 제품과 HEV 비중 확대 기조가 지속되는 점은 수익성 개선에 긍정적”이라며 “팰리세이드 리콜, 호르무즈 해협 봉쇄 등의 영향은 비용 인식 시점과 차량 판매까지 래깅을 고려하면 2분기에 인식될 것으로 예상한다”고 덧붙였다.

!['삼전닉스' 내세운 한국이…'TSMC' 가진 대만에 밀린 까닭 [김익환의 부처 핸즈업]](https://img.hankyung.com/photo/202604/01.42935489.1.jpg)

English (US) ·

English (US) ·