3 weeks ago

8

3 weeks ago

8

[이데일리 김경은 기자] DS투자증권이 현대차(005380)의 올해 1분기 영업이익이 시장 컨센서스를 하회할 것으로 전망하면서도 목표주가 74만원에 투자의견 ‘매수’를 유지했다.

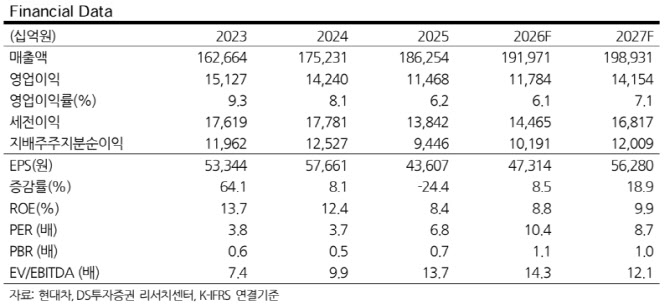

최태용 DS투자증권 연구원은 15일 보고서에서 현대차의 1분기 매출액을 45조8580억원으로 전년대비 3.3% 증가하고, 영업이익은 2조6320억원으로 27.6% 감소할 것으로 추정했다. 이는 영업이익 컨센서스 2조8000억원을 6.0% 하회하는 수치다.

실적 부진의 주요 원인으로는 기말환율 급등에 따른 판매보증비 증가(3000억원), 원자재 가격 상승, 팰리세이드 관련 일회성 비용(1000억원 이내) 등이 꼽혔다. 도매판매(중국 제외)는 93만6000대로 전년 대비 3.7% 감소했는데, 이란 사태에 따른 판매 부진이 주된 요인이다.

다만 우호적 환율과 하이브리드차량(하이브리드전기차·에이치이브이(HEV)) 믹스 성장이 외형 성장을 견인한 점은 긍정적으로 평가됐다. 관세는 15% 온기 반영 기준으로 약 1조원이 발생할 것으로 추산됐다.

2분기 전망도 녹록지 않다. DS투자증권은 2분기 매출액 50조5430억원(+4.7%), 영업이익 3조3520억원(-6.9%)을 예상했다. 예상 도매판매(중국 제외)는 98만1000대 수준으로 중동 판매 부진과 함께 안전공업 화재 및 나프타 대란 등 공급망 생산 차질 영향이 반영됐다.

최 연구원은 “지정학적 불확실성이 지속될 경우 재고 수준을 감안해 판매는 3분기부터 온기 반영이 예상되는 만큼 회복 속도는 관망이 필요하다”면서도 “하반기 주요 차종의 신차 출시에 따른 판매 확대 및 믹스 개선 효과가 회복의 단초가 될 전망”이라고 밝혔다.

중장기 투자 포인트로는 피지컬 인공지능(피지컬 에이아이·Physical AI) 분야에서의 선도적 입지가 제시됐다. 지난 3월 말 미국 상원에서 적대국 기업의 휴머노이드와 무인차량 사용을 금지하는 초당적 로봇 안보법이 발의된 가운데, 현대차 계열의 보스턴다이내믹스가 미국 첨단제조 로봇 국가안보위원회에 합류하면서 비중국 시장에서의 입지가 강화되고 있다는 분석이다.

최 연구원은 “글로벌 피지컬 AI에서 현대차가 갖는 입지가 더욱 좋아지고 있다”며 “사업 기조는 이전과 동일한 만큼 애플카 고점 주가수익비율(PER) 15배를 ‘뉴 노멀(New Normal)’ 현대차의 바닥이라는 의견은 유효하다”고 강조했다.

![[속보]뉴욕증시, 미·이란 긴장 고조에 일제 하락 출발…나스닥 0.7%↓](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26051201479.jpg)

!["아아 팔아 갖고는"…치킨·볶음밥까지 내놓은 커피전문점 '속사정' [트렌드+]](https://img.hankyung.com/photo/202604/01.43949627.1.jpg)

English (US) ·

English (US) ·