3 weeks ago

8

3 weeks ago

8

[이데일리 권오석 기자] 흥국증권이 현대지에프홀딩스(005440)에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 1만 6000원에서 1만 8000원으로 상향 조정한다고 15일 밝혔다.

|

| (사진=흥국증권) |

박종렬 흥국증권 연구원은 “투자 포인트는 △구조적 저평가 해소 △배당수익 확대 △주주환원 강화 △사업형지주회사로 재평가 가능 △비영업자산 가치 부각 등이 있다”며 “향후 주목해야 것은 △자회사 지배력 확대를 통한 지배구조 개선 △TSR(총주주수익률) 중심의 주주환원정책 강화 △부동산 히든밸류(압구정3구역내 상가 부지) 등이 주가 재평가의 핵심 요인이라는 점”이라고 분석했다.

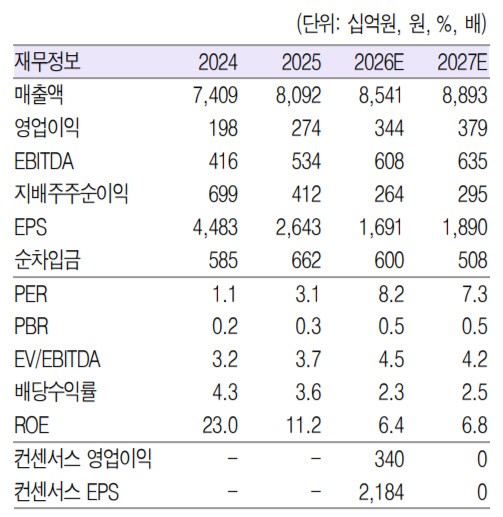

그는 1분기 연결기준 매출액 2.2조원(전년 대비 +5.5%), 영업이익 1061억원(+11.0%)으로 전분기에 이어 양호한 영업실적을 기록할 것으로 전망했다. 박 연구원은 “별도 부문의 견조한 EBIT(이자 및 세금 납부 전 이익) 창출과 함께 자회사 중 현대홈쇼핑과 현대그린푸드의 증익에따른 결과”라고 설명했다.

그러면서 “현대홈쇼핑(별도 패션·뷰티 호조, 한섬 EBIT 증익) 호조와 현대그린푸드(견조한 실적 개선 추세 지속), 현대리바트(실적 개선) 등 연결자회사 실적 개선에 따른 결과”라고 부연했다.

박 연구원은 “현대지에프홀딩스는 단일 지주 체제 전환 이후 연결 자회사들의 실적 안정화와 배당 확대로 2026년에도 양호한 실적 모멘텀이 지속 가능할 것”이라며 2026년 연간 연결기준 매출액 8.5조원(+5.6%), 영업이익 3437억원(+25.4%)을 예상했다.

아울러 “현대홈쇼핑, 현대그린푸드, 현대리바트, 현대에버다임 등 주요 자회사 실적이 고르게 개선되고 별도 부문에서도 부동산임대와 경영자문 수익 증가로 안정적 이익 구조가 구축됐다”며 “자회사 효율화 효과가 향후 실적 개선을 주도할 것”이라고 덧붙였다.

![[속보]뉴욕증시, 미·이란 긴장 고조에 일제 하락 출발…나스닥 0.7%↓](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26051201479.jpg)

!["아아 팔아 갖고는"…치킨·볶음밥까지 내놓은 커피전문점 '속사정' [트렌드+]](https://img.hankyung.com/photo/202604/01.43949627.1.jpg)

English (US) ·

English (US) ·