3 weeks ago

7

3 weeks ago

7

[이데일리 이혜라 기자] IBK투자증권은 17일 현대백화점(069960)에 대해 실적 개선과 소비 환경 개선을 기대한다면서, 투자의견 ‘매수’와 목표주가를 25만원으로 상향했다.

|

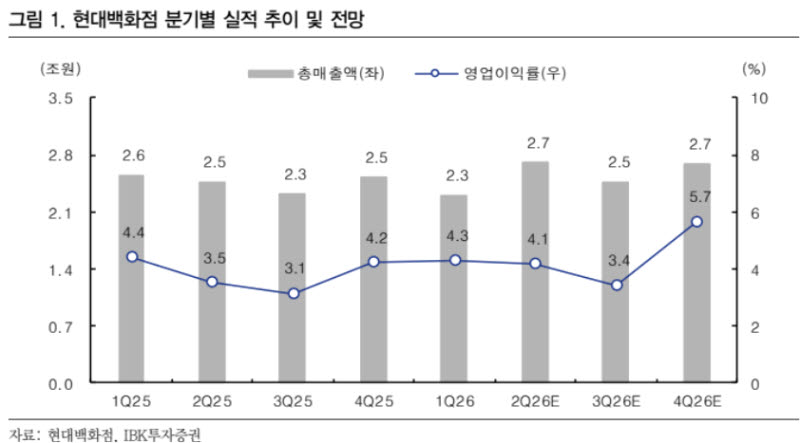

| 분기별 실적 추이 및 전망. (사진=IBK투자증권) |

남성현 IBK투자증권 연구원은 이날 보고서에서 “2분기 실적은 당초 추정치를 크게 넘어설 것으로 예상한다”며 이같이 밝혔다.

IBK투자증권은 현대백화점 2분기 연결 기준 순매출액을 지난해 동기 대비 10.6% 증가한 1조1953억원, 영업이익은 29.0% 증가한 1121억원을 기록할 것으로 전망했다.

현대백화점 가구 브랜드 ‘지누스’ 실적 부진과 지난해 일회성 이익 기저 영향으로 영업이익 감소 가능성을 제기했지만, 백화점과 면세점 사업부가 예상보다 강한 실적을 내면서 이를 상쇄할 것이라는 분석이다.

특히 백화점 사업부가 실적 개선을 주도하고 있다는 평가다. 남 연구원은 “2분기 기존점 성장률은 10% 중반 수준을 기록할 것으로 예상한다”며 “명품과 의류, 패션, 잡화 등 전 품목군에서 고른 성장세가 나타나고 있다”고 말했다.

이어 “고마진 상품 판매 호조와 예상치를 웃도는 매출 성장에 힘입어 이익 증가 폭이 크게 확대되고 있다”며 “백화점 사업부의 실적 개선만으로도 지누스 부진 영향을 충분히 상쇄할 수 있을 것”이라고 분석했다.

면세점 사업도 실적 개선에 힘을 보태고 있다는 설명이다. 그는 “외국인 관광객 증가에 따른 인바운드 수요 회복으로 시내면세점 수익성이 빠르게 개선되고 있다”며 “인천공항 면세점 DF2 구역 운영 효과도 반영되고 있다”고 언급했다.

하반기에는 이익 성장세가 더욱 가팔라질 것으로 내다봤다.

지누스의 비용 효율화 작업이 마무리 단계에 접어들고, 백화점 성장세 지속과 인천공항 면세점 면적 확대 효과도 반영된다는 전망이다. 현대백화점이 추진 중인 글로벌 사업 확장 전략 ‘더현대글로벌’도 동력으로 주목된다.

남 연구원은 “ 2분기 지누스 실적 부진에 따른 영향이 작용해도 이익 성장이 가능하다는 점에서 성장률은 더욱 확대될 것으로 전망한다”고 했다.

![“삼전닉스 변동폭 하루 10%”…코스피 멱살 쥔 반도체 피크는 언제 [김태홍의 투자 포트폴리오]](https://pimg.mk.co.kr/news/cms/202607/09/news-p.v1.20260707.7fbbc939b6a04d4985dfb3399bc51b4c_R.jpg)

![[속보] 北, 韓·EU성명에 “체제존중 위장 내던져…韓 적대 원칙 불변”](https://pimg.mk.co.kr/news/cms/202606/13/news-p.v1.20260613.89255ddca2b0487c98e7f979e85a8a39_R.jpg)

English (US) ·

English (US) ·