2 weeks ago

8

2 weeks ago

8

[이데일리 신하연 기자] NH투자증권은 30일 현대모비스(012330)에 대해 안정적인 A/S 사업을 기반으로 실적 방어력을 확보한 가운데, 자율주행과 로보틱스 등 그룹 신사업 확대의 최대 수혜가 기대된다고 분석했다. 투자의견 ‘매수(Buy)’와 목표주가 58만원은 유지했다.

하늘 NH투자증권 연구원은 “현대모비스는 A/S 사업의 높은 수익성을 기반으로 안정적인 실적을 유지하면서, 그룹사의 자율주행 및 로보틱스 전환 과정에서 핵심 부품 공급자로서 역할이 확대될 것”이라고 밝혔다.

특히 휴머노이드용 액츄에이터 개발 및 양산 준비 중이라는 점에 주목했다. 하 연구원은 “그룹사는 주주총회에서 자율주행차 출시 계획을 발표했으며 2028년 제네시스 차종부터 L2 자율주행 탑재할 계획”이라며 “올해 하반기 SDV 페이스카 출시 이후 빠르게 전개될 자율주행차 출시에서 동사는 자율주행·주차 제어기 및 센서까지 공급하기 위한 준비를 완료했다”고 짚었다.

그러면서 “그룹사의 신사업 전환에 있어 동사가 핵심 부품을 공급하며 최대 수혜가 기대된다”고 덧붙였다.

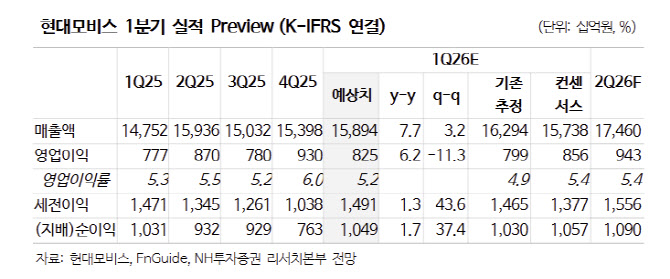

2026년 1분기 실적에 대해서는 “매출액은 전년 동기 대비 7.7% 증가한 15조8943억원, 영업이익은 6.2% 증가한 8252억원을 기록할 증가할 전망”이라며 “우호적인 환율 효과로 A/S 사업부가 실적을 견인할 것”이라고 분석했다.

또 “A/S 사업부는 매출액이 전년 동기 대비 4.6% 증사한 3조4295억원으로, 24% 수준의 높은 영업이익률을 유지하며 고수익을 지속할 전망”이라고 덧붙였다.

관세 영향에 대해서는 “15% 관세율 변경으로 부담이 완화됐으며, 일부 고객사로부터환입까지 고려하면 관세가 실적에 미치는 영향은 미미한 수준까지 축소됐다”고 짚었다.

이어 “첨단제조세액공제(AMPC) 규모는 미국 전기차 생산 급감에 따라 110억원 수준으로 예상된다”며 “미국 전기차 생산량 축소로 AMPC 축소 및 고정비 부담이 늘어나고 있으나, 하반기 HMGMA에서 HEV 모델 생산이 시작되며 비용 부담은 점차 줄어들 전망”이라고 판단했다.

!['삼전닉스' 내세운 한국이…'TSMC' 가진 대만에 밀린 까닭 [김익환의 부처 핸즈업]](https://img.hankyung.com/photo/202604/01.42935489.1.jpg)

English (US) ·

English (US) ·