3 weeks ago

24

3 weeks ago

24

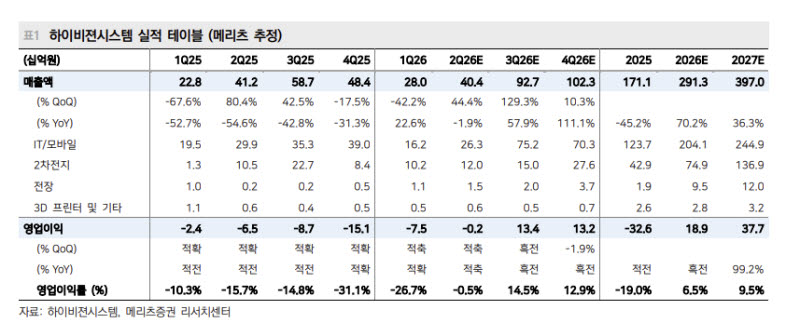

[이데일리 신하연 기자] 메리츠증권은 17일 하이비젼시스템(126700)에 대해 에너지저장장치(ESS) 사업이 새로운 성장축으로 자리 잡은 가운데 본업인 모바일 검사장비 사업도 회복 국면에 진입하고 있다고 평가했다. 목표주가와 투자의견은 따로 제시하지 않았다.

양승수 메리츠증권 연구원은 “최근 ESS 배터리팩 조립설비 공급 계약 규모가 기존 192억원에서 950억원으로 확대됐으며 이는 전년 매출액 대비 55.5%에 해당한다”며 “이번 수주는 AI 데이터센터향 ESS 수요 확대에 대응하기 위한 북미향 ESS 배터리팩 조립 3개 생산라인 공급 건으로 파악된다”고 밝혔다.

그러면서 “이번 계약은 글로벌 배터리팩 업체를 대상으로 한 첫 대형 수주라는 점에서 의미가 크다”며 “2차전지 장비 사업의 레퍼런스 확대를 알리는 출발점이 될 것”이라고 평가했다. 이어 “AI 데이터센터 전력 수요 증가와 전력망 안정성 확보 필요성이 맞물리면서 ESS가 핵심 전력 인프라로 부상하고 있다”며 “향후 북미 데이터센터향 ESS 투자 확대에 따른 추가 수주 가능성도 높다”고 덧붙였다.

본업인 모바일 검사장비 사업도 반등 조짐을 보이고 있다는 분석이다. 지난해에는 스마트폰 업황 둔화 영향으로 실적이 부진했지만 올해부터는 주요 고객사의 신제품 전략 변화와 생산거점 다변화 효과가 나타날 것으로 예상했다.

양 연구원은 “북미 고객사가 폴더블 모델과 20주년 기념 모델 등 새로운 폼팩터 도입을 추진하고 있다”며 “카메라 모듈 구조와 사양 변화가 검사장비 수요 증가로 이어질 것”이라고 설명했다.

아이폰 인도 생산 확대도 수혜 요인으로 꼽았다. 그는 “탈중국 기조에 따라 올해 인도 내 아이폰 생산량이 전년 대비 53% 증가한 것으로 파악된다”며 “주요 EMS 업체들의 신규 공장 가동과 모듈 업체 진출이 이어지면서 인도 시장에 선제 진입한 하이비젼시스템의 장비 공급 기회가 확대될 것”이라고 전망했다.

XR(확장현실) 시장 확대도 성장 동력으로 제시됐다. 양 연구원은 “국내외 고객사와 XR 관련 프로젝트를 동시에 진행 중”이라며 “디스플레이 탑재 모델과 미탑재 모델 모두에서 협업이 이뤄지고 있는 것으로 파악된다”고 말했다. 이어 “향후 스마트글라스 등 XR 기기 라인업 확대가 본격화되면 관련 검사장비 수요가 새로운 성장 동력으로 부각될 것”이라고 강조했다.

하이비젼시스템의 연간 실적은 매출액이 전년 대비 70.2% 증가한 2913억원, 영업이익은 흑자전환한 189억원을 기록할 것으로 전망했다. 2027년에는 매출액 3970억원, 영업이익 377억원으로 추가 성장이 가능할 것으로 내다봤다.

양 연구원은 “주가는 올해 고점 대비 40% 이상 하락해 업황 부진 우려를 상당 부분 반영한 상태”라며 “ESS 수주 확대를 통한 신규 성장동력 확보와 본업 회복 가능성이 동시에 부각되고 있어 긍정적인 주가 흐름이 기대된다”고 짚었다.

![“삼전닉스 변동폭 하루 10%”…코스피 멱살 쥔 반도체 피크는 언제 [김태홍의 투자 포트폴리오]](https://pimg.mk.co.kr/news/cms/202607/09/news-p.v1.20260707.7fbbc939b6a04d4985dfb3399bc51b4c_R.jpg)

![[속보] 北, 韓·EU성명에 “체제존중 위장 내던져…韓 적대 원칙 불변”](https://pimg.mk.co.kr/news/cms/202606/13/news-p.v1.20260613.89255ddca2b0487c98e7f979e85a8a39_R.jpg)

English (US) ·

English (US) ·