3 weeks ago

10

3 weeks ago

10

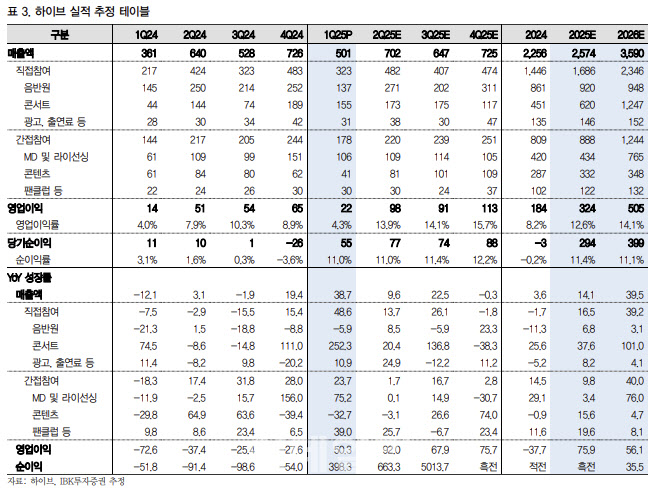

[이데일리 김응태 기자] IBK투자증권은 30일 하이브(352820)에 대해 올해 2분기 뚜렷한 실적 개선이 예상되며, 방탄소년단(BTS) 완전체 컴백 이후 실적 및 멀티플 동반 상승에 따른 주가 상승세가 두드러질 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 32만원을 유지했다. 전날 종가는 25만3000원이다.

김유혁 IBK투자증권 연구원은 “하이브의 올해 1분기 매출액은 전년 대비 38.7% 증가한 5006억원, 영업이익은 50.3% 늘어난 216억원으로 시장 기대치를 하회했다”고 밝혔다.

음반 매출은 전년 대비 5.9% 감소한 1365억원으로 268만장의 판매량이 반영되며 부진한 성적을 나타냈다는 분석이다. 부석순, 호지·우지, 르세라핌 이외에 주요 지적재산권(IP) 앨범활동 공백 영향이 컸다는 분석이다.

1분기 공연 매출은 전년 대비 252.3% 증가한 1551억원으로 세븐틴, 투마로우바이투게더(TXT), 엔하이픈, 제이홉, 보이넥스트도어 등 51회차, 91만명의 공연 실적이 반영되며 큰 폭 성장했다는 평가다.

위버스 월간활성이용자(MAU)는 월드투어 확대에 따른 글로벌 팬던 유입 효과로 5개 분기 만에 1000만명을 회복했다. 영업외에선 에스엠 주식평가이익 약 690억원이 반영됐다.

2분기부터 본격적인 실적 개선이 두드러질 것으로 예상했다. 하이브의 올해 2분기 매출액은 전년 대비 9.6% 증가한 7023억원, 영업이익은 92% 늘어난 977억원을 추정했다.

김 연구원은 “엔하이픈, 세븐틴, 진, 투어스, &TEAM, 보이넥스트도어 등의 앨범 발매와 제이홉, 진, 엔하이픈, TXT, 르세라핌 월드투어 64회차 실적반영이 예상된다”고 분석했다.

아울러 하반기 BTS 완전체 활동이 재개되면서 큰 폭의 실적 성장이 기대된다는 판단이다.

김 연구원은 또 “최근 실적에서 공연원가 상승부담이 확인되고 있으나, 하이브의 효율화 노력과 간접참여형 매출확대가 일부 상쇄해줄 것”이라며 “6월 일본에서 데뷔 예정인 아오엔(aoen), 3분기 빅히트뮤직에서 데뷔 예정인 5인조 보이그룹 흥행 여부도 올해 주목해야 할 관전 포인트 중 하나”라고 말했다.

![원전 르네상스가 온다…‘원자력 ETF’ 폭풍 랠리[펀드와치]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25052500504.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·