2 days ago

2

2 days ago

2

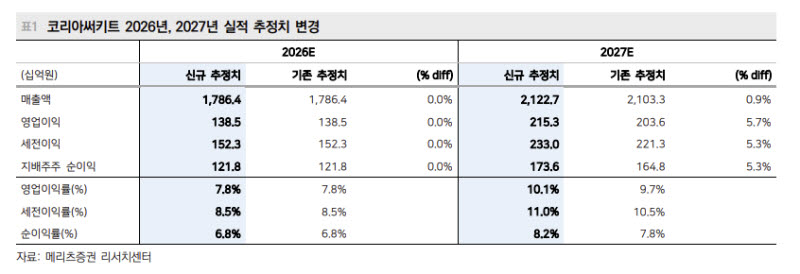

[이데일리 신하연 기자] 메리츠증권은 29일 코리아써키트(007810)에 대해 소캠(SoCAMM)과 플립칩 볼그리드어레이(FC-BGA)를 중심으로 한 인쇄회로기판(PCB) 업황 개선 수혜가 본격화될 것으로 분석하고 목표주가를 기존 11만2000원에서 16만원으로 42.9% 상향 조정했다. 투자의견은 ‘매수(Buy)’를 유지했다.

양승수 메리츠증권 연구원은 “2027년 PCB 업사이클의 양대 축은 FC-BGA와 SoCAMM용 메모리모듈·LPDDR 기판”이라며 “코리아써키트는 국내에서 이들 기판을 동시에 공급할 수 있는 유일한 기업이라는 점에서 전략적 가치 재평가가 기대된다”고 밝혔다.

그는 “2027년 별도 기준 예상 주당순이익(EPS) 6538원에 심텍과 티엘비 평균 목표 주가수익비율(PER) 23.9배를 적용해 적정주가를 산출했다”며 “별도 영업이익은 2026년 전년 대비 131.4%, 2027년에는 59.6% 성장할 것”이라고 전망했다.

이어 “높은 이익 성장률과 경쟁사와 유사한 제품 포트폴리오를 감안하면 현재 밸류에이션 할인 폭은 과도하다”며 “중간지주사 구조에 따른 디스카운트 우려도 제한적”이라고 평가했다.

특히 SoCAMM 사업 성장 가능성을 높게 봤다. 양 연구원은 “SoCAMM 모듈 매출은 2026년 254억원에서 2027년 1184억원으로 고성장할 전망”이라며 “HDI Build-up 공정 숙련도를 기반으로 수율 안정화와 납기 대응 측면에서 차별화 경쟁력을 보유하고 있다”고 설명했다.

북미 고객사향 양산 일정도 앞당겨지고 있다는 분석이다. 그는 “북미 고객사향 SoCAMM은 4월 샘플 매출이 발생했고 양산 일정도 연초 계획 대비 빨라지고 있다”며 “국내 고객사향 역시 3분기 전후 샘플 매출, 4분기 본격 양산이 예상된다”고 말했다.

또 “2분기부터 LPDDR용 MCP 기판 양산을 시작한 만큼 향후 SoCAMM 시장 확대 수혜를 양축에서 모두 누릴 수 있을 것”이라고 덧붙였다.

FC-BGA 사업 확대도 주요 성장 동력으로 꼽았다. 양 연구원은 “현재 주력 제품은 6~8층 제품이지만 올해 10층 제품 양산 매출이 발생할 전망이며 내년에는 12~14층 제품까지 공급 범위가 확대될 것”이라고 분석했다.

이어 “유럽 IDM과 OSAT 고객사 중심의 전장향 FC-BGA 매출도 우상향 흐름을 이어가고 있다”며 “유럽 IDM 고객사를 통해 북미 우주항공 업체향 FC-CSP 공급도 확대되고 있다”고 설명했다.

![[KIW2026 다시보기 영상] 제인 자오 "국부펀드는 어떻게 추가 수익을 창출할 것인가"](https://img.hankyung.com/photo/202605/01.44478583.1.jpg)

![8000선 안착한 코스피…반도체 랠리·美고용 '주목'[주간증시전망]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26053100197.jpg)

!['통한의 극장골 실점 패배' 주승진 김천 감독 "뒷심이 부족했다" [전주 현장]](https://image.starnewskorea.com/21/2026/05/2026051714010261496_1.jpg)

![[전화성의 기술창업 Targeting] 〈395〉 [AC협회장 주간록105] 마이클 잭슨 자산과 스타트업 경영](https://img.etnews.com/news/article/2026/05/04/news-p.v1.20260504.773e529e3f474adea55b425cf6daf8c2_P3.jpg)

English (US) ·

English (US) ·