2 weeks ago

1

2 weeks ago

1

[이데일리 신하연 기자] SK증권은 9일 카카오(035720)에 대해 광고 사업이 실적을 견인하는 가운데 인공지능(AI) 사업 확장 기대는 유효하지만 단기 가시성은 제한적이라며 목표주가를 기존 8만7000원에서 7만4000원으로 14.9% 하향했다. 투자의견은 ‘매수’를 유지했다.

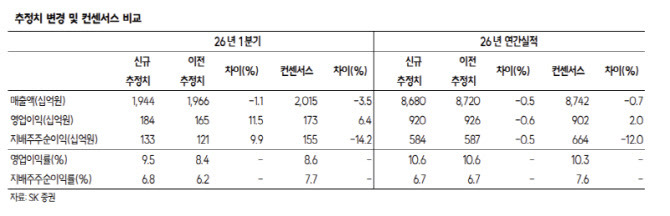

남효지 SK증권 연구원은 1분기 실적과 관련해 “1분기 매출액은 전년 동기 대비 4.5% 증가한 1조9400억원, 영업이익은 60.3% 증가한 1842억원으로 영업이익은 컨센서스(1731억원)를 소폭 상회할 것으로 전망한다”고 밝혔다.

이어 “전분기에 이어 광고 매출이 지속 양호하다”며 “톡비즈 광고형 매출은 14.9% 증가한 3287억원으로 톡 개편 이후 광고 상품 다각화, 지면 확대로 신규 광고주 수요가 늘어나고 있다”고 설명했다.

다만 일부 사업부는 회복이 더디다는 평가다. 그는 “거래형 매출(+4.8%)은 자기구매 프로모션 확대로 성장률이 둔화됐고, 콘텐츠 부문(-6.6%)도 아직까지 회복세를 보이고 있지 않다”고 분석했다.

올해는 광고 사업이 실적을 이끄는 가운데 사업 구조 재편과 AI 확장이 동시에 진행될 것으로 봤다. 남 연구원은 “광고 사업이 전체 실적을 이끌고 AI 사업에서 생태계 조성과 동시에 사업을 확장해 나간다”며 “헬스케어, 다음, 카카오게임즈 지분을 매각하며 비주력 사업을 정리하고 톡과 AI 사업에 집중하고 있다”고 말했다.

AI 사업과 관련해서는 중장기 성장 동력으로 평가했다. 그는 “카카오의 AI 에이전트는 연중 꾸준히 국내외 파트너사를 확장해갈 것”이라면서도 “단기적으로는 AI 성과를 확인하기 어려운 만큼 주가는 박스권 흐름을 보일 것”이라고 짚었다.

그러면서 “피어 밸류에이션 하락에 따른 사업부별 멀티플 조정으로 목표주가를 하향했다”며 “에이전트 수익화가 가시화되는 시점에 주가 상승세를 기대해볼 수 있다”고 덧붙였다.

!['최대 실적·CXMT HBM 지연' 겹호재…최고가 찍고 주춤한 이유 [종목+]](https://img.hankyung.com/photo/202604/ZA.44050133.1.jpg)

![[단독] MBK, 홈플러스 담은 3호 펀드 수익률 방어 성공](https://img.hankyung.com/photo/202604/01.44052239.1.jpg)

![[인기검색TOP5] 대원전선, 아모그린텍, LS ELECTRIC, 유니드, 두산에너빌리티](https://pimg.mk.co.kr/news/cms/202604/23/news-p.v1.20260423.e91e4313a5bf40dbb6de96b2597387cc_R.jpg)

English (US) ·

English (US) ·