2 days ago

3

2 days ago

3

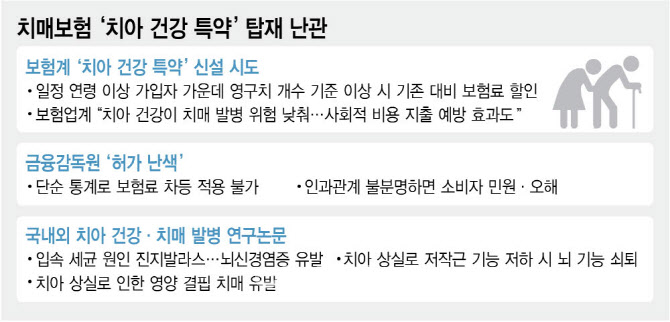

[이데일리 김형일 기자] 보험업계가 치아 건강과 치매 발병률의 연관성을 다룬 국내외 연구논문을 근거로 한 보험료 할인 특약 신설에 어려움을 겪고 있다. 학계는 관련 논문을 상당수 사실로 받아들이는 분위기지만 상품 허가 권한을 가진 금융감독원은 의학적 인과관계와 소비자를 설득할 명분이 부족하다며 신설 특약 허가에 신중한 태도다.

|

| [이데일리 김정훈 기자] |

10일 금융권에 따르면 5개 보험사가 국내외 연구논문을 근거로 치매보험에 해당 특약 신설을 검토 중이다. 일정 연령 이상 가입자 가운데 영구치 개수가 기준 이상이면 기존 대비 보험료를 깎아주는 것이 골자로 치아 건강이 치매 발병 위험을 낮춘다는 주장에 기반 한다. 보험업계는 이 특약이 치아 건강에 대한 국민적 관심을 높이고 사회적 비용 지출과 피보험자 가족의 고통을 예방할 것으로 기대한다.

특히 우리나라와 일본에서 발표된 연구논문에 따르면 60~65세 노령층 가운데 영구치 20개 미만, 치주염 진단, 틀니 착용 집단에서 치매 발병 확률이 높은 것으로 조사됐다. 치아 상실에 따른 영양 결핍도 치매를 유발할 수 있다는 연구 결과도 있다.

국내 학계도 치아 건강과 치매 발병의 연관성을 어느 정도 인정하고 있다. 양영순 순천향대병원 신경과 교수 겸 대한치매학회 보험이사는 “입속 세균 원인인 진지발라스가 뇌신경염증 유발하고 치아 상실이 씹기근육인 저작근 기능을 저하되면 뇌 기능이 떨어진다는 해외 연구 결과가 있다”며 “치아와 치매의 연관성을 부정할 수 없다”고 말했다.

다만 국내에서 의학적 인과관계를 밝히는 데까지 상당한 시간이 필요한 실정이다. 양영순 교수는 “관련 연구 의뢰 접수부터 선행해야 한다”며 “연구비 확보, 연구책임자(PI·Principal Investigator) 선정 등의 절차를 거쳐야 결과를 도출할 수 있다”고 설명했다.

하지만 금감원은 인과관계가 명확하지 않다는 이유로 신중한 입장을 고수하고 있다. 금감원 관계자는 “단순한 통계로 보험료를 차등 적용할 수는 없다”며 “인과관계가 불분명하면 소비자가 오해할 수 있다”고 말했다. 이어 “보험료는 합리적인 통계를 기반으로 합리적으로 설정해야 하고 인과관계가 명확하더라도 소비자 민원을 유발할 가능성이 있다면 받아들일 수 없다”고 덧붙였다. 즉 명확한 인과관계 입증과 사회적 인식 형성이 필요하다는 의미다.

다른 상품과의 형평성 문제도 제기되지만, 금감원은 선을 그었다. 종신보험이나 정기보험 등에서 운영하는 비흡연 할인 특약과의 비교에 대해 금감원 관계자는 “비흡연 할인 특약은 보험사 재량에 따라 수수료 등 사업비를 할인하는 개념이다. 치아 건강처럼 위험률을 구분하는 것과는 성격이 다르다”고 설명했다.

반면 일본은 관련 상품 개발에 속도를 내고 있다. 일례로 일본 생명보험업계 2위인 다이치생명의 자회사 네오퍼스트생명은 지난 2021년 ‘치매보험 to Smile’에 ‘치수할인특약’을 탑재했다. 이 특약은 70세에 20개 이상의 치아가 남아 있으면 보험료를 할인하는 것으로 우리나라 금감원에 해당하는 금융청의 승인을 받았다. 일본은 80세에 20개 이상의 자연치아를 지키자는 내용의 ‘8020 운동’까지 벌이고 있다.

![[VC’s Pick]“IT에 드론 기술 접목해 IPO까지”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071200116.jpg)

![[위클리 크레딧]회사채 발행 앞둔 통영에코파워, A+ 등급 굳히기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071200085.jpg)

![상속 분쟁 막고 싶다면 '이것'[오늘의 머니 팁]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071200086.jpg)

![이준영·아이들 슈화·크래비티 앨런·키키 수이, 'ACON 2025' MC 발탁[공식]](https://thumb.mtstarnews.com/21/2025/07/2025070309484071779_6.jpg/dims/optimize/)

English (US) ·

English (US) ·