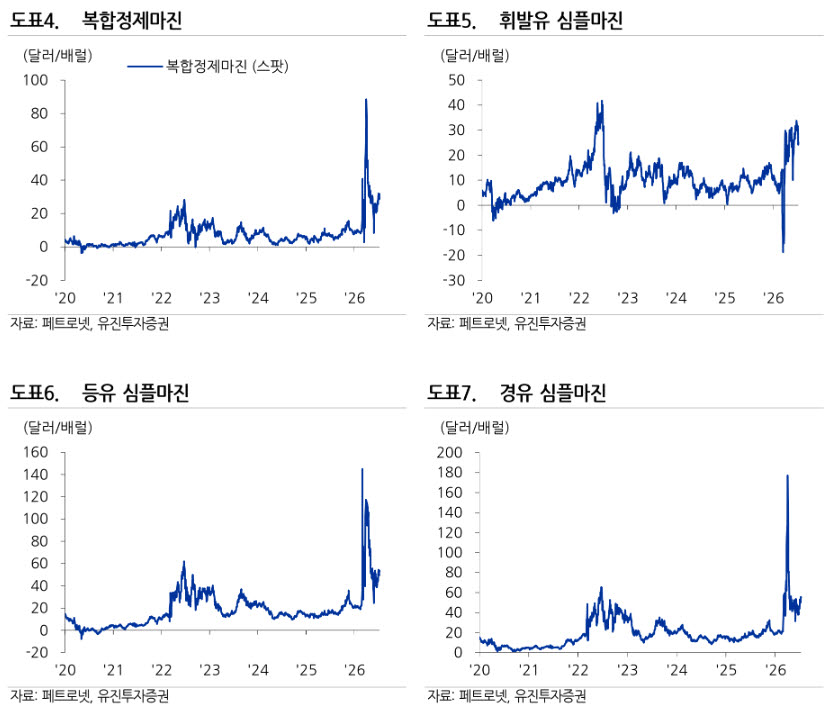

국내주식 비중 26.3% 허용범위 내

30%넘길땐 기계적 매도 우려 커져

메리츠證 “리밸런싱 압력 한층 안화”

![[연합뉴스]](https://wimg.mk.co.kr/news/cms/202607/09/news-p.v1.20240131.0c85524a4ee54fad8275dc604ddf0a20_P1.jpg)

코스피가 7400선까지 물러나면서 국민연금의 국내주식 비중이 전략적자산배분(SAA) 허용 범위 안으로 들어왔다는 분석이 나왔다. 국민연금 리밸런싱 압력은 한층 완화될 전망이다.

9일 윤여삼 메리츠증권 연구원은 ‘국민연금 리밸런싱 및 외국인 반도체 매매 패턴 분석’ 보고서에서 전날 국민연금의 국내주식 보유액을 461조원으로 계산했다.

이는 1750조원 수준의 국민연금 포트폴리오에서 26.3%를 차지한다.

윤 연구원은 국민연금의 국내주식 비중에 대해 “5월 말 29.9%, 6월 22일 31.1%, 6월 말 29.5%”라며 “7월 8일 종가 기준 26.3%로 SAA 허용범위 내 위치하며 국민연금의 기계적 매도 압력은 완화될 것으로 보인다”라고 설명했다.

국민연금의 올해 국내주식 목표 비중은 20.8%다. 여기에 SAA, TAA(전술적자산배분) 이탈 허용 범위는 각각 6%포인트, 2%포인트다. SAA를 활용하면 26.8%, 28.8%까지 국내주식을 보유할 수 있다.

통상 국민연금은 국내주식 비중이 SAA 허용 범위 안으로 들어오면 목표 비중 내에 있는 것으로 간주한다. TAA까지 쓰는 경우 매도 압력이 발생하지만, SAA 허용 범위 안에서는 발생하지 않는다.

지난달 국민연금의 국내주식 비중은 30%를 넘겨, 시장은 7월부터 재개될 기계적 매도를 우려했다. 그러나 김성주 국민연금 이사장은 “리밸런싱은 조금씩 정교하게 하는 것으로, 단기간 대규모 매도가 될 수 없다”라고 밝혔다.

윤 연구원은 국민연금보다 먼저 ‘팔자’에 나섰던 외국인의 수급에 대해서도 점검했다.

그는 “외국인은 코스피를 언제까지 팔 것인가” “차익실현인가, 구조적 이탈인가”와 같은 질문에 명확한 답을 내리기 어렵다면서도 과거 반도체 매매 패턴을 분석하면 힌트를 얻을 수 있다고 강조했다.

윤 연구원은 “반도체 영업이익 증가율이 마이너스일 때 지분율을 늘리며 플러스로 돌아서고 증가율이 정점에 도달하기 이전 추세적으로 매도하는 패턴”이라며 “통상적인 사이클 산업으로 보기 때문”이라고 설명했다.

올해 2분기 영업이익 컨센서스 기준 반도체 영업이익 증가율은 전년 동기 대비 1714%다. 외국인의 ‘정점 예측’이 이뤄지는 근거다.

윤 연구원은 “외국인 수급에 반전이 있기 위해서는 이번 메모리 사이클이 통상적인 사이클과 다르다는 공감대 형성이 필요해 보인다”고 덧붙였다.

English (US) ·

English (US) ·