2 days ago

2

2 days ago

2

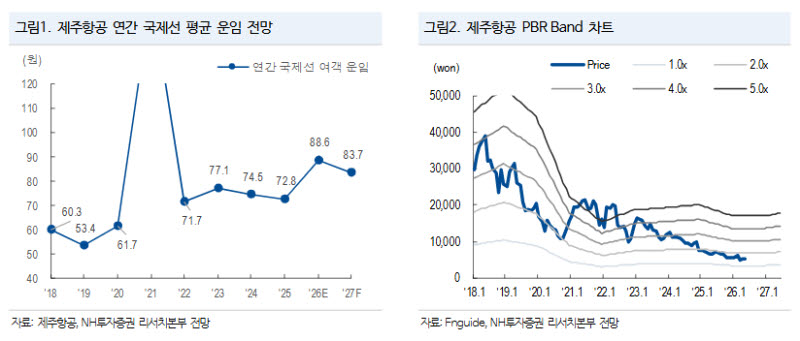

[이데일리 박순엽 기자] NH투자증권은 제주항공(089590)에 대해 고환율과 연료비 급등으로 영업비용 부담이 커지고 있다며 목표주가를 기존보다 11% 낮춘 5500원으로 제시했다. 투자의견은 ‘보유’(Hold)를 유지했다. 공급 축소와 비용 절감, 비핵심 자산 매각을 통해 유동성을 확보하면서 하반기 여객 수요 회복을 기다리는 전략이 필요하다는 판단이다.

정연승 NH투자증권 연구원은 29일 보고서에서 “고환율과 제트유가 상승으로 영업비용 부담이 확대되고 있다”며 “유류할증료 급등에 따라 한국발 해외여행 수요는 단기 위축 국면에 진입했다”고 말했다.

|

| (표=NH투자증권) |

제주항공은 수익성이 낮은 동남아 노선을 중심으로 국제선 187편을 줄이며 전체 국제선 공급의 약 4%를 축소했다. 6월 한 달간 희망자를 대상으로 단기 무급휴직도 시행한다. 여기에 노후 기재 3대 매각, IT 계열사 에이케이아이에스 지분 전량 매각, 호텔사업 양도 등을 통해 유동성 확보에 나서고 있다.

정 연구원은 “노후 기재 3대 매각으로 1447억원, 에이케이아이에스 지분 전량 매각으로 430억원, 호텔사업 양도로 540억원의 유동성을 확보할 전망”이라며 “기단 현대화도 차질 없이 진행될 것”이라고 설명했다.

1분기 실적은 시장 기대치를 웃돌았다. 제주항공의 1분기 매출액은 전년 동기 대비 34.2% 증가한 5162억원, 영업이익은 690억원으로 흑자 전환했다. 1분기 여객 수요 호조로 국제선 운임이 전년 동기보다 19.3% 상승했고, 연료비 급등분이 아직 본격 반영되지 않은 영향이다.

다만 2분기에는 영업적자가 불가피할 것으로 전망했다. 단기 수요 위축과 영업비용 상승이 동시에 나타나고 있기 때문이다. NH투자증권은 제주항공의 2분기 매출액을 3908억원, 영업손실을 585억원으로 추정했다.

하반기로 갈수록 상황은 일부 개선될 것으로 봤다. 유류할증료 하락과 자산가격 상승에 따른 해외여행 수요 회복 가능성이 커질 수 있다는 이유에서다. 정 연구원은 제주항공이 4분기부터 흑자 전환하고, 2027년에는 여객 수요의 완전한 회복으로 영업이익 개선세가 나타날 것으로 예상했다.

정 연구원은 “저비용항공사는 노선 다변화에 한계가 존재하는 만큼 밸류에이션 확대를 위해서는 기단 현대화를 통한 비용 경쟁력 확보가 핵심”이라며 “공급 축소와 비용 절감, 비핵심 자산 매각으로 하반기 수요 회복을 기다릴 체력은 확보했다”고 말했다.

![[KIW2026 다시보기 영상] 제인 자오 "국부펀드는 어떻게 추가 수익을 창출할 것인가"](https://img.hankyung.com/photo/202605/01.44478583.1.jpg)

![8000선 안착한 코스피…반도체 랠리·美고용 '주목'[주간증시전망]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26053100197.jpg)

!['통한의 극장골 실점 패배' 주승진 김천 감독 "뒷심이 부족했다" [전주 현장]](https://image.starnewskorea.com/21/2026/05/2026051714010261496_1.jpg)

![[전화성의 기술창업 Targeting] 〈395〉 [AC협회장 주간록105] 마이클 잭슨 자산과 스타트업 경영](https://img.etnews.com/news/article/2026/05/04/news-p.v1.20260504.773e529e3f474adea55b425cf6daf8c2_P3.jpg)

English (US) ·

English (US) ·