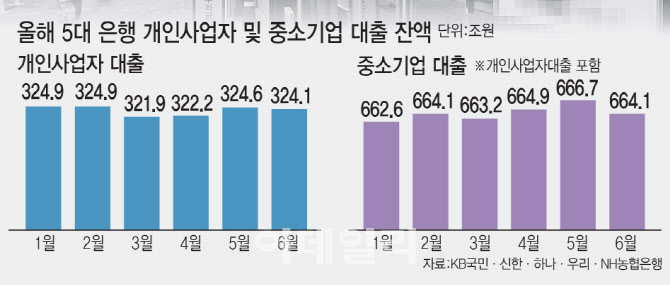

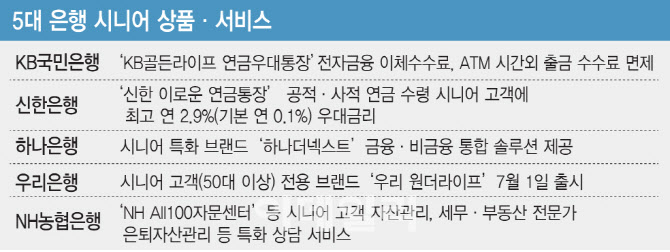

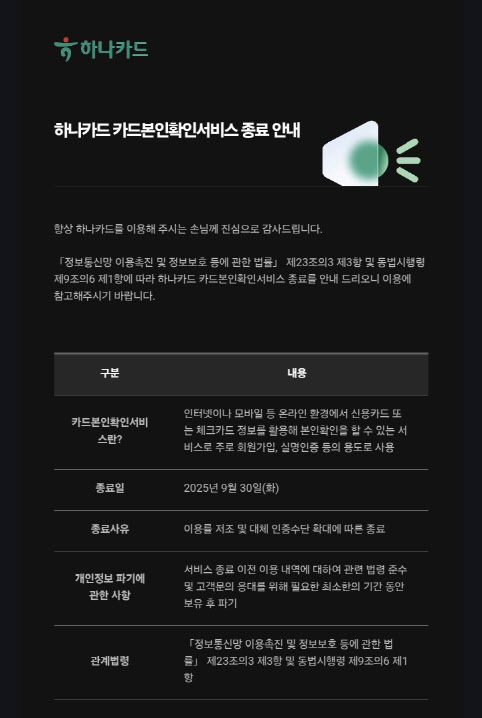

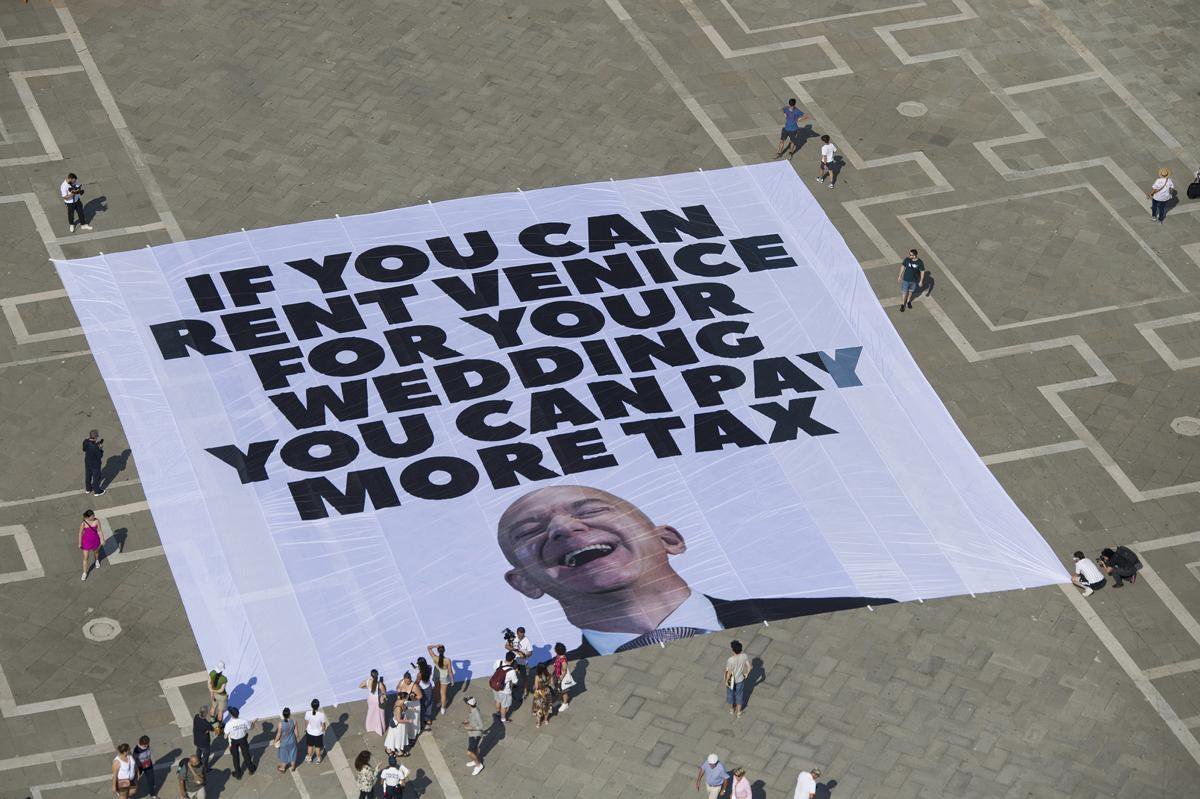

2 weeks ago

5

2 weeks ago

5

[이데일리 최정훈 기자] 서울 집값이 가파르게 오르고 가계대출이 다시 급증하는 가운데, 금융당국이 전세자금대출에 대해 총부채원리금상환비율(DSR) 규제를 확대 적용하는 방안을 검토한다. 서민 주거안정을 이유로 그간 규제에서 제외됐던 전세대출까지 관리 대상에 포함될 경우, 대출 문턱은 크게 높아질 전망이다.

|

| 서울 남산에서 바라본 아파트 단지 모습. (사진=뉴스1) |

19일 금융당국과 국정기획위원회에 따르면 금융위원회는 이날 정부세종청사에서 열린 국정기획위 업무보고에서 가계부채 관리 방안의 일환으로 DSR 적용 범위를 넓히고, 금융권별 총량 관리체제를 강화하는 방안을 보고했다. 특히 전세대출과 정책모기지 등 비(非)규제 대출상품에 DSR을 적용하는 방안을 검토 중이다.

DSR은 차주의 연간 총소득 대비 대출 원리금 상환액 비율이 은행 기준 40%를 넘지 않도록 제한하는 대표적인 건전성 규제다. 현재는 주택담보대출 등에 적용되며, 전세대출과 정책모기지 등은 예외로 운영돼 왔다.

그러나 전세대출이 규제 우회 통로로 활용되며 잔액이 200조원대까지 불어나자, 금융당국 내부에서도 규제 필요성이 지속 제기됐다. 전셋값 상승→갭투자 확대→매매가격 상승으로 이어지는 부작용도 문제로 지목됐다. 금융위는 이미 지난해 주요 업무계획에 전세대출의 DSR 적용 방침을 담았다가 부동산 시장 안정세를 이유로 한차례 보류했다.

이번에는 상황이 다르다. 서울 아파트값은 6월 셋째주 기준 주간 상승률이 6년 9개월 만에 최대치를 기록했고, 가계대출 증가세도 다시 가팔라지는 양상이다. 이에 금융위는 DSR 적용 확대와 함께 금융권에 가계대출 증가율을 경상성장률(3.8%) 내로 관리하도록 총량목표를 부여하고, 자율관리제(월별·분기별 목표제)를 병행할 방침이다.

지방과 수도권 간 대출 여건 격차에 대응해 규제는 차등 적용한다. 지방의 주택담보대출 증가 시 추가 한도를 부여하거나, 7월 도입 예정인 ‘3단계 스트레스 DSR’ 적용을 일부 유예하는 방식도 논의 중이다.

이와 별도로 국정기획위는 주택담보대출 취급 비중이 높은 은행에 대해 자본 규제를 강화하는 방안을 검토하고 있다. 주택대출이 많은 은행일수록 더 많은 자본을 쌓도록 유도하는 ‘부문별 완충자본(SCCyB 또는 sSyRB)’ 제도 도입이 거론된다. 이는 금융시스템 리스크를 낮추고, 은행권이 부동산 시장 과열에 자금 과도하게 유입되는 것을 차단하기 위한 조치로 풀이된다.

![[마켓인]“지금이 골든타임”…PEF, 방산 기업 엑시트 '속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25070301089.jpg)

![[마켓인]신한투자증권, 회사채 수요예측에 1조 넘게 몰려](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25070301158.jpg)

![[속보]李대통령, G7 참석차 내일 출국…“주요국 정상과 양자회담 조율”](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/15/131807427.2.jpg)

English (US) ·

English (US) ·