● 근로소득보다 퇴직소득이 세 부담 적어

먼저 급여와 상여는 근로소득으로 분류돼 종합소득세 과세 대상이다. 주주인 임원이 받는 배당도 여기에 포함된다. 회사에서 배당금을 지급할 때 이에 대한 소득세(15.4%)를 원천징수한다. 그리고 이자와 배당소득을 합쳐 연간 2000만 원을 넘으면 초과 소득을 다른 소득과 합산해 종합과세한다. 종합소득세를 부과할 때는 누진세율(6.6∼49.5%)이 적용되기 때문에 소득이 많을수록 세 부담도 늘어나게 된다.

퇴직소득도 누진세율로 과세하지만 다른 소득에 비해 세 부담이 적은 편이다. 이유는 크게 세 가지다. 무엇보다 퇴직소득은 다른 소득과 합산하지 않고 따로 떼어 ‘분류 과세’ 한다. 근속연수공제 등 공제 혜택이 비교적 풍부하기도 하다. 또 퇴직소득을 근속연수로 나누는 이른바 ‘연분연승’ 방법으로 과세하기 때문에, 과세표준이 작아지는 효과가 있다.● 임원 퇴직금 한도 정해져 있어

앞서 이야기한 대로 퇴직소득은 분류과세, 연분연승, 근속연수공제 등을 적용해 과세하기 때문에 근로소득 대비 세 부담이 작다. 임원들이 회사에서 받는 급여를 근로소득 대신 퇴직소득으로 과세하기를 바라는 이유다. 하지만 세무 당국의 입장은 다르다. 임원이 퇴직소득의 형태로 법인 자금을 부당하게 가져가는 것을 방지하기 위해 퇴직소득 인정 요건이 엄격하다.

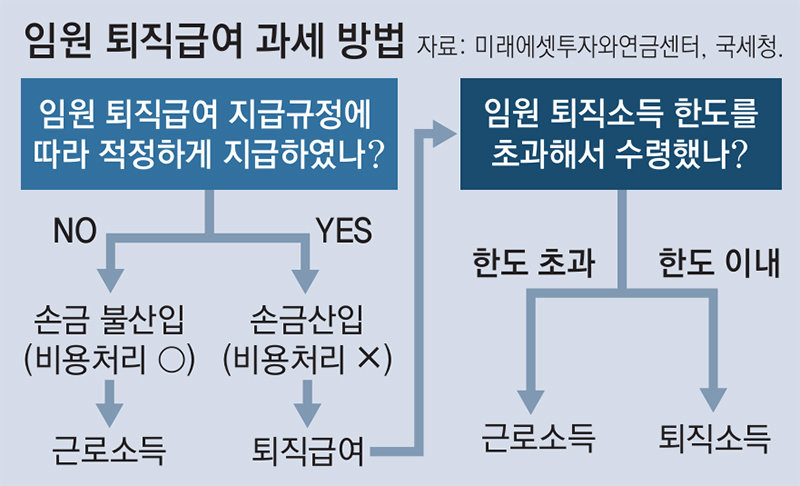

법인세법은 법인 정관 또는 정관이 위임한 ‘임원 퇴직금 지급 규정’에 임원 퇴직금 한도를 정하고, 한도 내에서 지급한 퇴직금만 회사가 비용 처리할 수 있도록 하고 있다. 관련 규정이 없다면 임원의 퇴직일부터 소급해서 1년간 받은 총급여의 10%에 근속연수를 곱한 금액까지만 회사에서 비용 처리할 수 있다. 한도 초과액은 법인 비용으로 처리가 불가능하고, 임원도 상여로 처분받아 근로소득으로 과세 받는다. 그렇다면 해당 규정에 임원 퇴직금 한도를 넉넉히 정해 두면 되지 않을까. △특정 임원에 대한 과도한 한도 책정 △임원별로 상이한 지급액 △특정 임원 퇴직 직전 규정 변경 등의 경우 회사가 임원 퇴직금을 비용으로 처리하지 못할 수 있다. 회사가 비용 처리를 하지 못하면 임원도 세 부담이 늘어나게 된다.● 한도 초과 시 근로소득으로 과세

법인이 임원 퇴직금 지급 규정에 따라 임원에게 퇴직금을 지급하고, 해당 퇴직금을 전부 비용으로 처리했다고 하자. 이 경우 임원은 받은 퇴직금을 전부 퇴직소득으로 인정받을 수 있을까. 이때는 소득세법의 ‘임원 퇴직소득 한도’를 따져 봐야 한다. 임원이 받은 퇴직금 중 한도 내 금액은 퇴직소득으로 보지만 한도 초과 금액은 근로소득으로 과세한다.

2011년 이전에는 회사가 임원 퇴직금 지급 규정에 따라 지급한 퇴직금은 전부 퇴직소득으로 인정해 줬다. 그랬더니 규정을 새로 만들고, 또 개정해서 임원 퇴직금 한도를 높이는 회사들이 늘어났다. 그래서 소득세법에 임원 퇴직소득 한도를 정해 2012년부터 적용하기 시작했고, 2020년 법 개정을 거쳐 한도가 축소됐다.

임원 퇴직소득 한도는 근무 기간별로 다르게 산출한다. 먼저 2011년 이전 근무 기간에 발생한 것을 분류한다. 전체 근무 월수에서 2011년 이전에 근무 월수가 차지하는 비율로 퇴직금을 안분하면 된다. 이렇게 산출된 금액은 전부 퇴직소득으로 본다. 다만 2011년 12월 31일 당시 임원 퇴직금 지급 규정이 있었다면 당시의 규정에 따라 지급받았을 금액을 퇴직소득으로 인정받을 수 있다.

그다음에는 2012년부터 2019년 이전 근무 기간의 한도를 산출한다. 먼저 2019년 12월 31일 이전 3년 동안 받은 총급여를 연평균 총급여로 환산한다. 이전 근속연수가 3년이 안 되면 근무 기간 동안 받은 총급여를 가지고 연평균 총급여를 구한다. 이렇게 산출한 연평균 총급여의 10%에 근무 기간을 곱한 금액의 3배수까지 퇴직소득으로 인정한다. 2020년 이후에도 같은 방식으로 계산하는데, 2배수까지만 퇴직소득으로 인정한다.임원 퇴직소득 한도 내에서 받은 퇴직급여는 퇴직소득으로 과세한다. 연금저축이나 개인용 퇴직연금(IRP)에 이체한 다음 연금으로 받을 수 있고, 이 경우 퇴직소득세를 30∼40% 감면받는다. 한도 초과 금액은 근로소득으로 간주하고 다른 소득과 합산해 종합과세한다. 연금저축이나 IRP에 이체해 연금으로 수령할 수도 없다.

김동엽 미래에셋투자와연금센터 상무

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·