2 days ago

2

2 days ago

2

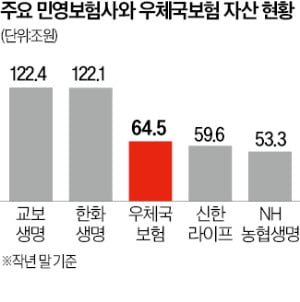

우체국보험도 저렴한 보험료와 넓은 영업망 등을 바탕으로 꾸준한 성장세를 이어오고 있다. 우체국보험 자산이 웬만한 대형 보험사를 훌쩍 넘을 정도다. 반면 일각에선 우체국보험이 민영 보험사와 다른 규제 환경에 놓여 있어 건전성 관리가 상대적으로 미흡하다는 지적도 나온다.

23일 우정사업본부에 따르면 우체국보험의 총자산은 작년 말 64조5464억원을 기록했다. 4위 생명보험사 신한라이프(59조6177억원), 2위 손해보험사 DB손해보험(52조8589억원)보다 많다. 우체국보험 자산은 2019년 말(57조7255억원)과 비교해 5년 새 7조원가량 불어났다.

우체국보험은 나라가 망하지 않는 한 해약환급금 범위 내에서 전액을 보장한다. 또 사업비 비중이 작아 민영 보험사의 동일 보장 상품보다 보험료가 저렴하다는 장점이 있다.

일각에서는 우체국보험이 ‘동일 기능 동일 규제’ 원칙에서 벗어나 있다는 지적이 제기된다. 예를 들어 민영 보험사는 2023년부터 건전성 관리 강화를 위해 옛 지급여력(RBC) 제도 대신 새 지급여력(K-ICS·킥스) 제도를 적용하고 있다. 반면 우체국보험은 여전히 RBC 제도를 따른다.

킥스와 RBC는 보험 가입자에게 보험금을 돌려줄 수 있는 능력을 평가하는 제도다. 킥스는 RBC와 달리 보험부채를 시가로 평가해 금리 위험 등이 더 정교하게 산출된다. 최근처럼 금리가 내릴 때 보험사의 킥스 비율은 하락하지만, RBC 비율은 반대로 상승한다. 이 때문에 RBC는 킥스보다 실제 시장 상황이나 보험상품 특성을 충분히 반영하지 못한다는 비판을 받는다.

금융권 관계자는 “민영 보험사와 공정한 경쟁을 유도하고 소비자 보호를 강화하기 위해 우체국보험도 킥스 제도를 도입해야 한다”고 말했다.

서형교 기자 seogyo@hankyung.com

![[포토] 포로 교환하는 날…러, 우크라 키이우 폭격](https://img.hankyung.com/photo/202505/AA.40610677.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·