3 weeks ago

12

3 weeks ago

12

[이데일리 김성수 기자] 올해 1분기 아시아태평양 지역의 상업용부동산 투자가 전년 동기 대비 20% 증가했다.

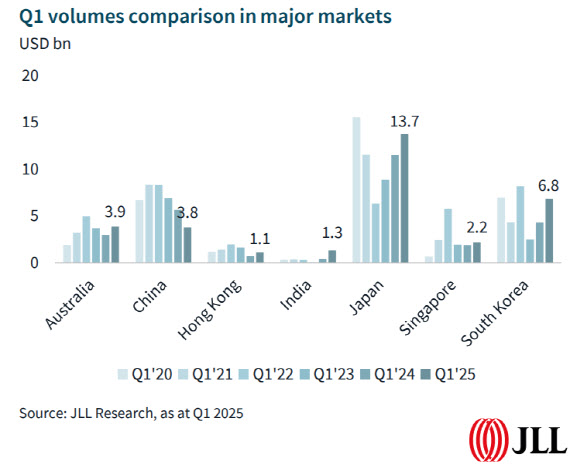

30일 글로벌 상업용부동산 기업 존스랑라살(JLL)에 따르면 올해 1분기 아시아태평양 지역의 상업용 부동산 투자는 전년 동기 대비 20% 증가한 363억달러로 집계됐다.

관세 위협에도 6개분기 연속 성장세를 유지했으며, 물류섹터를 제외한 모든 부문에서 투자가 증가했다.

한국 시장은 68억달러 거래액으로 전년 동기 대비 58% 성장했다. 이로써 일본(137억달러)에 이어 아시아태평양 지역 2위를 차지했다. 금리인하 기대와 임대료 상승에 따른 오피스 자산 투자 수요 증가 영향이다.

|

| 올해 1분기 아시아태평양 지역의 상업용부동산 투자 규모 (자료=JLL) |

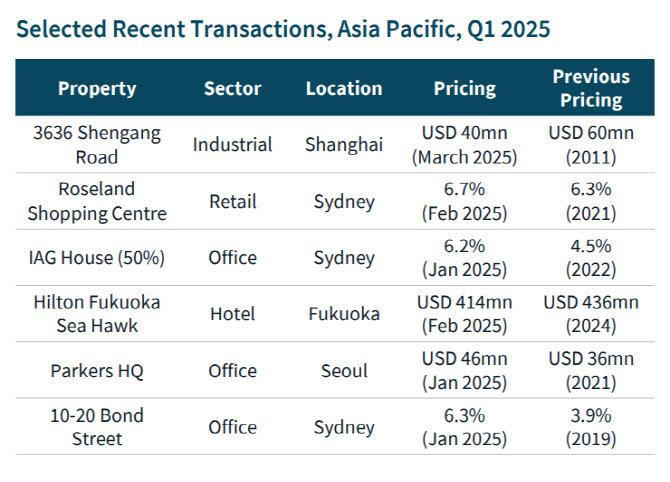

또한 물류 자산에 대한 경쟁 심화로 자산 가격이 상승했다. 국민연금의 서울 강서구 마곡동 오피스 빌딩 단일 거래 성사와 외국 자본의 오피스 자산 매입 재개 등도 시장을 이끌었다.

이기훈 JLL코리아 캐피털마켓 본부장은 “한국 부동산시장의 투자 규모가 확대된 데는 금리 인하 기대감과 함께 핵심 자산의 안정적 수익률이 배경으로 작용했다”며 “특히 오피스와 물류 섹터가 시장을 주도하고 있다”고 설명했다.

아시아태평양 지역 내 주요 시장 동향을 살펴보면 일본이 지역 내 최대 거래 규모를 기록했다.

일본은 금리 상승에도 지역 내 최대 해외투자 유치를 이끌어내면서 거래규모가 전년 대비 20% 증가한 137억달러로 집계됐다. 도쿄 중심의 대형 오피스 거래와 주거용 포트폴리오 거래가 증가한 영향이다.

호주, 싱가포르도 상업용부동산 투자규모가 각각 전년대비 30%, 16% 성장했다. 호주는 39억달러로 집계됐다. 중앙은행의 금리 인하로 투자 심리가 개선돼 물류산업 섹터에서 활발한 거래가 이뤄졌다.

싱가포르는 22억달러를 기록했다. 투자자들이 불확실한 경제 환경 속에서 고수익 자산을 선호하는 경향을 보였다.

반면 중국 시장은 38억달러로 전년 대비 33% 감소했다. 그러나 국내 보험사 주도의 다양한 섹터 매입과 소규모 거래 중심의 시장 활동이 지속됐다.

홍콩은 11억달러로 전년 대비 49% 증가했다. 다만 이는 고금리에 따른 부실 자산 매각 영향으로 분석된다.

|

| 올해 1분기 아시아태평양 지역 상업용부동산 거래 사례 (자료=JLL) |

인도는 13억달러에 이르러 전년대비 219%라는 놀라운 성장률을 기록했다. 리츠(REITs)의 오피스 및 리테일 자산 매입과 물류 섹터에 대한 국내외 기관 투자자의 높은 관심이 이를 뒷받침했다.

섹터별로는 오피스 섹터가 164억달러로 전년 대비 31% 증가했다. 일본과 한국의 대형 거래가 성장을 이끌었다. 물류 섹터는 56억달러로 전년 대비 28% 감소했는데, 이는 무역 전망 악화로 인한 수요 감소 우려 때문으로 분석된다.

리테일 섹터는 67억달러로 전년 대비 17% 증가했으며, 일본과 호주 중심 거래가 활발했다. 주거 섹터는 일본을 중심으로 성장세를 보였으며, 고령화에 대비한 시니어 주택 수요가 증가했다.

데이터센터 섹터에서는 대규모 자금조달이 지속됐고, 그린론 및 지속가능성 연계 금융이 확대됐다. 생명과학 섹터에서는 인공지능(AI) 기술 발전으로 건식 실험실(드라이 랩) 수요가 증가했다.

스튜어트 크로우 JLL 아시아태평양 지역 캐피털 마켓 최고경영자(CEO)는 “글로벌 경제 불확실성에도 아시아태평양 지역의 상업용 부동산 시장은 견조한 성장세를 유지하고 있다”며 “특히 한국을 비롯한 주요 시장의 대형 거래 증가와 섹터 다각화는 고무적 현상”이라고 말했다.

다만 “무역 갈등과 금리 정책 변화 등 대외 리스크에 대한 면밀한 모니터링이 필요하다”며 “미국의 관세 조치는 우리 시장에 다각적 영향을 미칠 것”이라고 예상했다.

이어 “국내총생산(GDP) 성장 둔화에 따른 부동산 수요 감소가 우려되는 한편 달러 약세로 인한 투자 기회 확대와 역내 무역 강세 등 긍정적 요인도 공존한다”며 “오피스, 리테일, 물류 등 주요 섹터가 영향을 받겠지만 장기적 관점에서 아시아태평양 지역은 여전히 매력적인 투자처로서 위상을 유지할 것”이라고 덧붙였다.

![원전 르네상스가 온다…‘원자력 ETF’ 폭풍 랠리[펀드와치]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25052500504.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·