3 weeks ago

12

3 weeks ago

12

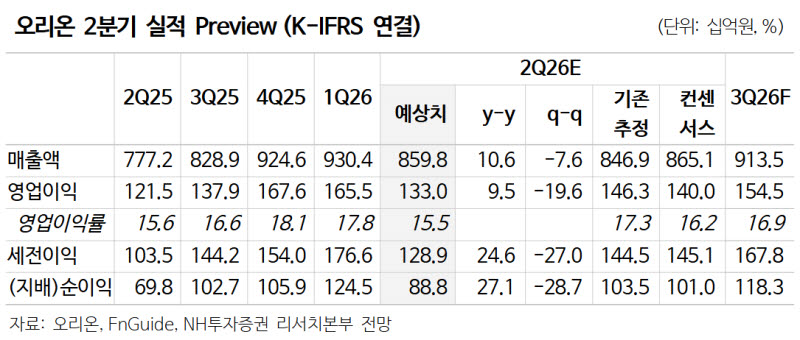

[이데일리 권오석 기자] NH투자증권이 오리온(271560)에 대해 투자의견 ‘매수’, 목표주가 17만원을 유지한다고 17일 밝혔다.

주영훈 NH투자증권 연구원은 “제조원가율 상승에 따라 국내 수익성이 하락한 점은 아쉽다”면서도 “중국과 러시아 등 해외 사업에서의 실적 호조로 국내 영업이익 감소분을 상쇄시켰으며 음식료 업종 내에서의 투자 매력도는 여전히 높다고 판단한다”고 했다.

그는 “원화 약세, 원부자재 가격 상승 등으로 인해 5월 국내 사업 수익성이 하락했다. 다만 2026년 연결 매출액 기준 69%가 해외 사업에서 발생하고 있으며 중국·러시아 등에서의 실적 호조를 통해 국내 영업이익 감소 여파를 대부분 상쇄 가능하다는 점이 강점”이라고 분석했다.

그러면서 “음식료 업종 내에서의 투자 매력은 여전히 높으며 지속적인 주당배당금 우상향을 통해 주주환원 매력이 상승하고 있음도 긍정적으로 평가한다”고 짚었다.

5월 잠정 영업실적을 보면 국내는 매출액 1004억원(전년 대비 -2.6%), 영업이익 142억원(-24.1%)을 기록했다. 주 연구원은 “할인점 출고가 부진했으나 이를 제외한 채널에서 고른 성장세를 지속했다. 원재료 단가상승 및 임금 인상 등으로 제조 원가율이 상승하며 영업이익이 전년 대비 감소했다”고 설명했다.

중국에선 매출액 1237억원(+20.8%), 영업이익 218억원(+23.2%)을 기록했다. 그는 “간식점 중심으로 출고량이 크게 증가했으며 환율 효과도 우호적이었다. 일부 시장의 우려와 달리 춘절 이후 경쟁사 과잉 재고 이슈는 크지 않았다”고 말했다.

이외에도 베트남은 매출액 401억원(+13.0%), 영업이익 54억원(-3.6%)을 달성했으며 러시아는 매출액 369억원(+27.2%), 영업이익 53억원(+51.4%)을 기록했다. 주 연구원은 “베트남은 물량 증가에도 불구하고 원재료 및 에너지 비용 상승으로 인해 수익성은 하락했다”며 “러시아에선 파이를 포함해 전체 공장 가동률이 100%를 상회할 정도로 영업 상황 호조를 지속했다”고 덧붙였다.

![“삼전닉스 변동폭 하루 10%”…코스피 멱살 쥔 반도체 피크는 언제 [김태홍의 투자 포트폴리오]](https://pimg.mk.co.kr/news/cms/202607/09/news-p.v1.20260707.7fbbc939b6a04d4985dfb3399bc51b4c_R.jpg)

![[속보] 北, 韓·EU성명에 “체제존중 위장 내던져…韓 적대 원칙 불변”](https://pimg.mk.co.kr/news/cms/202606/13/news-p.v1.20260613.89255ddca2b0487c98e7f979e85a8a39_R.jpg)

English (US) ·

English (US) ·