3 weeks ago

3

3 weeks ago

3

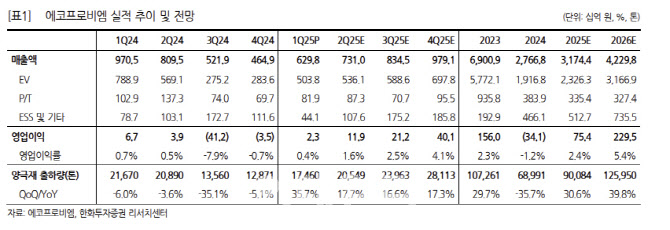

[이데일리 신하연 기자] 한화투자증권은 에코프로비엠(247540)에 대해 전방 고객사들의 판매 부진과 신규 수주 부재로 인해 연간 양극재 판매량 가이던스 달성이 어려울 것으로 전망하고 목표주가를 기존 11만원에서 9만원으로 18.2% 하향 조정했다. 투자의견은 ‘중립(HOLD)’를 유지했다.

이용욱 한화투자증권 연구원은 30일 “삼성SDI, SK온 등 주요 고객사향 판매 불확실성을 반영해 2026년 판매량 추정치를 하향했다”며 이같이 밝혔다.

이 연구원은 “2025~2026년에는 삼성SDI은 STLA와의 합작법인(JV), SK온은 현대차향 미국 조지아 공장에서의 출하 증가가 기대되지만, 동사는 아직 해당 프로젝트에 납품하지 않는 것으로 추정된다”고 덧붙였다.

이어 “한편 동사의 1Q25 가동률은 40% 수준임에도 신규 공장은 늘어나고 있다”며 “신규 공장(CAM8)은 완공 후 유휴 상태이며, 2026년에는 헝가리 신규 공장도 들어설 예정이며 가동률을 높이기 위해 신규 거래선 확보가 시급하다”고 짚었다.

에코프로비엠의 1분기 실적은 매출액 6298억원, 영업이익 23억원을 기록하며 컨센서스(매출액 5735억원, 영업적자 2억원)를 상회했다.

이에 대해 이 연구원은 “출하량과 판가는 각각 전분기 대비(QoQ) +36%, Flat한 것으로 추정된다”며 “SK온과 삼성SDI향 판매가 증가하며 출하량이 당사 추정치(QoQ +25%)를 상회했다”고 짚었다.

다만 “그러나 재고평가충당금 환입 규모(307억원)가 당사 추정치(150억원)보다 크게 반영됐으며, 이를 제외하면 284억원 적자를 기록했다”면서 “저조한 가동률과 높은 리튬 원가 인식에 따른 고정비 부담이 지속되고 있다”고 지적했다.

2분기에는 더딘 회복세를 보일 것으로 전망했다. 그는 “ 2분기 실적으로 매출액 7310억원, 영업이익 119억원을 전망한다”면서 “재고평가충당금 환입 200억원을 가정했으며 양극재 판매량과 판가는 각각 +18%, Flat할 것으로 예상된다”고 설명했다.

이어 “전방 완성차 업체들의 리스토킹(re-stocking) 수요로 판매량은 분기별로 증가할 것으로 예상되나, 당초 기대치에는 못 미칠 것으로 예상된다”면서 “유럽 내 중국 배터리 비중이 증가하고 있고, 단기간에 유럽·미국에서의 전기차 판매 촉진 정책을 기대하기 어렵고, 당분간 신차 사이클이 부재하기 때문”이라고 강조했다.

|

| (제공=한화투자증권) |

![원전 르네상스가 온다…‘원자력 ETF’ 폭풍 랠리[펀드와치]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25052500504.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

English (US) ·

English (US) ·