1 week ago

3

1 week ago

3

[이데일리 박정수 기자] 하나증권은 4일 에치에프알(230240)(HFR)에 대해 미국 통신사 AT&T의 투자 확대와 중국산 장비 퇴출 수혜가 기대된다며 투자의견 ‘매수’와 목표주가 5만원을 유지했다. 지난 2일 종가는 3만950원이다.

김홍식 하나증권 연구원은 “HFR은 다가올 주파수 경매에서 다시 AT&T향 프론트홀 벤더로 선정되며 실적 고점을 경신할 가능성이 높다”며 “글로벌 SI 경쟁구도와 AT&T의 벤더 선정 이력, 오픈랜 동향 등을 고려하면 수혜 가능성이 높다”고 분석했다.

현재 중국 장비업체 퇴출 이후 AT&T가 선택할 수 있는 주요 SI 업체는 에릭슨, 노키아, 후지쯔, 삼성 등으로 꼽힌다. AT&T는 2023년 에릭슨을 기지국 메인 벤더로 선정하며 기존 노키아 장비를 대거 교체했다.

김 연구원은 “에릭슨은 무선장비 강자지만 프론트홀 분야에서는 입지가 제한적이고 오픈랜 확대를 추진하고 있다”며 “에릭슨 입장에서는 북미 기지국 시장에서 경쟁하지 않으면서 프론트홀 경쟁력을 갖춘 후지쯔 원피니티가 사실상 유일한 파트너”라고 설명했다.

그는 “AT&T와 에릭슨, 후지쯔가 지난해 오픈랜 통화 실험을 진행한 것도 같은 맥락”이라며 “HFR은 당시 후지쯔의 핵심 벤더였고 현재도 긴밀한 협력 관계를 유지하고 있어 공급사 지위를 유지할 가능성이 높다”고 평가했다.

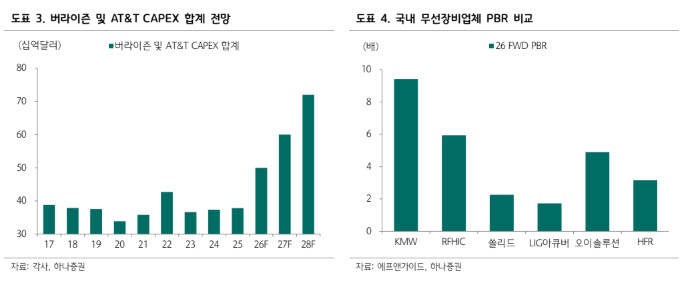

하나증권은 AT&T의 설비투자(CAPEX) 확대와 중국산 통신장비 퇴출에 따른 점유율 상승 효과를 감안할 때 HFR의 2027년 수출 실적이 역대 최대치를 기록할 것으로 전망했다. 2027년 매출액은 3373억원, 영업이익은 754억원으로 추정했다.

주가 상승 여력도 충분하다는 평가다. 김 연구원은 “AT&T 투자 확대 기대감에 비해 주가 상승 폭은 제한적이었다”며 “현재 주가는 주파수 경매 수혜 기대를 충분히 반영하지 못한 수준”이라고 진단했다. 이어 “무선장비 업종 내 다른 종목과 비교해도 밸류에이션이 낮다”며 “미국 주파수 경매 이후 국내 경매까지 이어질 경우 추가 상승이 가능할 것”이라고 덧붙였다.

![“전쟁 끝, 1만피 도전 시작”…종전 이후 판 바뀌는 투자 지도 [美-이란 종전 진단]](https://pimg.mk.co.kr/news/cms/202606/17/news-p.v1.20260616.98a09c9ee8994de79819fd9c733b4467_R.jpg)

![[헬스캡슐]은행잎 추출물, ‘베타아밀로이드 응집 억제’ 효과 확인 外](https://dimg.donga.com/wps/NEWS/IMAGE/2026/05/26/133978263.3.jpg)

!['꽃청춘' 3인방, 무계획 제주의 높은 벽..결국 티켓 구하기 실패[별별TV]](https://image.starnewskorea.com/21/2026/05/2026052421091553722_1.jpg)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

English (US) ·

English (US) ·