1 day ago

2

1 day ago

2

[이데일리 이혜라 기자] KB증권은 13일 에이피알(278470)에 대해 유럽 시장의 고성장과 미국 사업 확대에 힘입어 2분기 시장 기대치를 웃도는 실적을 거둘 것으로 전망했다. 투자의견 ‘매수’를 유지하고, 목표주가는 기존보다 6% 높인 53만원으로 상향 조정했다.

|

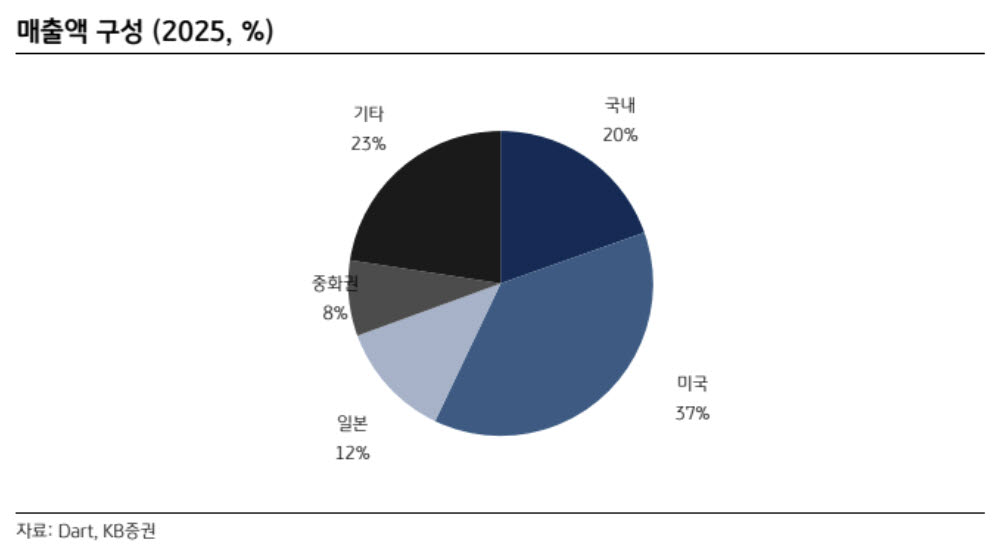

| 에이피알 매출액 구성. (사진=KB증권) |

손민영 KB증권 연구원은 이날 보고서에서 “올해는 유럽의 고성장세가 가장 돋보일 것”이라며 “미국에서의 성공을 바탕으로 유럽 아마존과 틱톡샵 직진출 효과가 본격화되고 있다”며 이같이 밝혔다.

KB증권은 에이피알의 2분기 연결 기준 매출액을 7590억원, 영업이익을 1833억원으로 추정했다. 이는 전년 동기 대비 각각 131.6%, 132.6% 증가한 수준으로, 영업이익은 시장 전망치를 5.6% 웃돌 것으로 예상했다.

해외 시장에서의 성장세를 핵심 동력으로 꼽았다. 손 연구원은 에이피알의 올해 유럽을 포함한 기타 권역 매출이 전년 대비 242.8% 증가할 것으로 전망했다. 미국의 견조한 온라인 성장과 오프라인 채널 확대까지 반영해 올해와 내년 영업이익 추정치를 각각 7.3%, 9.7% 상향 조정했다.

미국 매출은 3106억원으로 전년 동기 대비 222.9% 증가할 것으로 예상했다. 아마존 프라임데이 행사 호조와 틱톡샵 거래액(GMV) 증가에 힘입어 온라인 매출은 전 분기 대비 약 25% 늘어난 2800억원을 기록할 것으로 전망했다. 손 연구원은 “오프라인도 얼타와 타깃의 재주문 물량, 월마트 3000개 점포 신규 입점 효과로 약 310억원의 매출을 올릴 것”이라고 예상했다.

기타 권역 매출은 2945억원으로 전년 대비 269.6% 증가할 것으로 예상했다. 손 연구원은 “유럽 아마존 판매 확대 영향으로 전 분기보다 약 1000억원 증가할 것”이라며 “일본 매출은 559억원으로 27.3% 증가한다”고 했다.

다만 국내 매출은 635억원으로 13.3% 감소할 것으로 전망했다. 그는 “국내와 일본은 부스터프로 2세대 출시 과정에서 1세대 제품 단종으로 5월 판매 공백이 발생한 영향이 반영됐다”고 설명했다.

KB증권은 에이피알의 올해 전체 매출액을 3조1000억원, 영업이익을 7641억원으로 전망했다. 이는 전년 대비 각각 102.8%, 110.9% 증가한 수준이다. 손 연구원은 “글로벌 사업 확장에 힘입어 연간 매출 3조원을 돌파할 것”이라고 말했다.

![“태양을 땅에 짓는다”…‘핵융합 공급망’ 현대중·두산에너빌 주목받는 이유 [특파원 인사이트]](https://pimg.mk.co.kr/news/cms/202607/14/news-p.v1.20260712.eeb6cd6373124084972d6b32892dec3a_R.png)

English (US) ·

English (US) ·