4 days ago

6

4 days ago

6

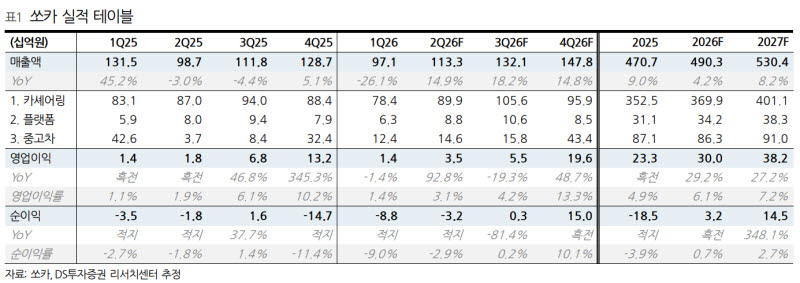

[이데일리 권오석 기자] DS투자증권이 쏘카(403550)에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 1만 6000원에서 2만원으로 상향 조정한다고 27일 밝혔다.

조대형 DS투자증권 연구원은 “2026년은 당기순이익의 턴어라운드까지 기대해 볼 수 있을 전망”이라며 “확보된 수익성에 국내에서의 독보적 지위에 기반한 성장성까지 더해질 쏘카에 주목한다”고 했다.

그는 “쏘카가 약 2만 5000대의 커넥티드카를 카셰어링 서비스로 운영하면서 수집한 사고 및 주행데이터와 이에 기반해 고도화시켰던 자율주행 기술을 상용화하기 위해 선택한 파트너는 크래프톤이었다”면서 “자율주행 상용화를 위한 합작법인 ‘APX Mobility’는 크래프톤의 AI(인공지능) 시뮬레이션 역량을 쏘카의 실주행 데이터와 결합해 차량이라는 피지컬AI로 고도화하는 법인이 될 전망”이라고 분석했다.

이어 “1년 내 자율주행 차량의 실전 운영을 목표로 하며 그 과정에서 쏘카가 축적한 22만건의 사고 데이터가 학습의 도구로 사용될 예정이다. 향후 자율주행 카셰어링 및 로봇 버스 등 자율주행에 기반해 다양한 서비스를 제공하게 될 것으로 기대된다”고 부연했다.

조 연구원은 “단기 카셰어링을 넘어 중장기 구독 및 신차 시장 등 차량 커머스 시장 전체로 전방을 확대하는 풀스택 모빌리티 전략도 함께 발표됐다. 구독 서비스 파이프라인을 확대하고 고객 데이터에 기반한 신차 딜러십 등 서비스를 확대할 예정”이라며 “이 과정에서 쏘카 2.0을 통해 확인한 서비스간 유연한 자산 재배치 능력이 차별화를 만들 것으로 예상한다”고 설명햇다.

영업 흑자 기조도 이어지고 있다. 쏘카는 7개 분기 연속 영업 흑자 기조를 이어갔다. 그는 “효율성을 제고하기 위한 자산 재배치와 차량 LTV 극대화를 골자로 한 쏘카 2.0 전략의 성공적인 안착에 따른 결과”라며 “2025년이 수익성 개선의 원년이었다면 2026년은 전방 시장이 확대되는 원년이 될 것으로 기대한다”고 덧붙였다.

![“삼전 주주인데 몰랐네요”…국민기업에 관한 100가지 사실 [이슈 플러스]](https://pimg.mk.co.kr/news/cms/202605/31/news-p.v1.20260528.6d0b82b2f9d24106b142ef37b690f1bf_R.jpg)

![[미국 주식 돋보기] 'AI 서버' 수요폭증에 델 매출·주가 날았다](https://pimg.mk.co.kr/news/cms/202606/01/20260601_01110121000004_S00.jpg)

!['통한의 극장골 실점 패배' 주승진 김천 감독 "뒷심이 부족했다" [전주 현장]](https://image.starnewskorea.com/21/2026/05/2026051714010261496_1.jpg)

![[전화성의 기술창업 Targeting] 〈395〉 [AC협회장 주간록105] 마이클 잭슨 자산과 스타트업 경영](https://img.etnews.com/news/article/2026/05/04/news-p.v1.20260504.773e529e3f474adea55b425cf6daf8c2_P3.jpg)

English (US) ·

English (US) ·