1 day ago

3

1 day ago

3

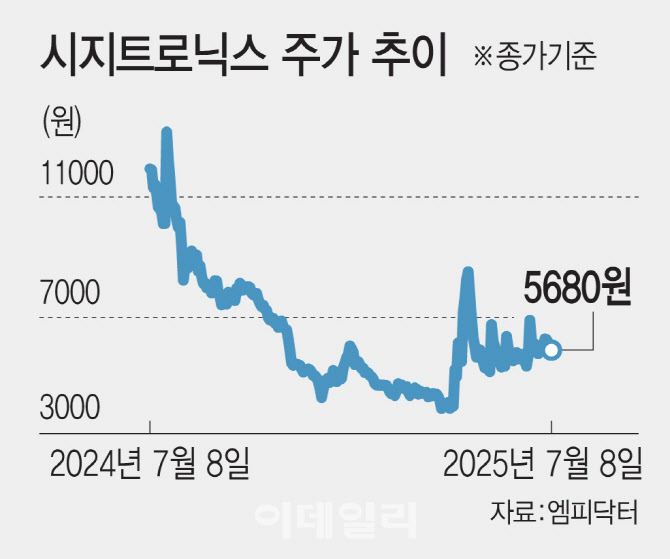

[이데일리 신하연 기자] 반도체 부품 및 센서 전문 제조업체 시지트로닉스(429270)가 실적 반등 기대감을 키우고 있다. 2023년 8월 상장 당시 공모가 대비 주가는 부진한 상황이지만, 실적 성장과 함께 주가 회복 흐름도 가능할지 관심이 쏠린다.

|

| [이데일리 김일환 기자] |

8일 금투업계에 따르면 시지트로닉스는 이날 전거래일 대비 0.35% 내린 5680원에 거래를 마쳤다. 연초 이후 수익률은 4.6%대에 그쳐 같은 기간 코스닥 수익률(15.64%)에는 미치지 못했다.

하지만 올해 들어 방산, 헬스케어, 전장 부문 등에 투입되는 신제품 6종을 출시하고 2분기부터 매출이 반영되기 시작하면서 주가 반등에 대한 기대감이 커지는 모습이다.

회사 측은 올해 연간 매출이 전년 대비 40% 증가하고, 내년에는 70% 이상 늘어날 것으로 기대하고 있다. 특히 신제품 매출이 올해 60억원에서 내년 150억원 수준으로 확대될 전망이다. 지난해 매출과 영업이익은 각각 122억원, -63억원 수준이다.

이번에 출시된 신제품은 대부분 오랜 개발 끝에 시장성과 수요 타이밍이 맞아떨어진 결과다. 대표 제품인 MCT(고속·고출력 스위칭용 전력반도체)는 미국의 수출 규제 이후 국내 방산업체과의 공급계약이 본격화됐다. 시지트로닉스는 국내에서 유일하게 MCT를 양산할 수 있는 업체다.

이 밖에도 삼성 갤럭시워치에 들어가는 ‘플립칩 PD(고속광검출기)’는 심박·산소포화도 측정용 센서로, 삼성에 품질 인증(Qual)을 완료했다. 이외에도 APD(고속·고감도 광검출기), 플립칩 과도전압억제기(TVS), IRED(적외선 LED) 등 총 6개 신제품이 출시됐다.

이와 함께 실적도 개선 조짐을 보이고 있다. 2024년까지 적자 기조를 이어갔지만, 2025년에는 매출 증가로 적자 폭이 축소되고, 2026년 1분기에는 손익분기점(BEP) 돌파가 기대된다는 게 회사 측 설명이다.

특히 전체 매출에서 신제품 매출이 차지하는 비중은 올해 1분기 14%에서 2분기 34%로 상승할 것으로 전망되며 2026년 연간 기준으로는 55%에 이를 것으로 전망된다.

시장은 시지트로닉스가 개발 중인 차세대 반도체 GaN(질화갈륨)에도 주목하고 있다. 시지트로닉스 관계자는 “GaN 반도체 생산 기술은 확보했고 이미 RF용 파일럿 라인 구축과 63억원 규모의 설비 투자는 마쳤다”며 “다만 본격 양산은 2026년 이후로 예상된다”고 설명했다.

한편 증권가에서도 올해 하반기 매출 전망치가 전년 대비 성장할 것으로 내디봤다. 백길현 유안타증권 연구원은 시지트로닉스의 2025년 연간 예상 매출액은 160억원으로 전년대비 35% 증가할 것으로 추정했다. 백 연구원은 ”파워 소자의 방산 산업으로의 다각화, 센서 소자의 수요 회복을 예상하기 때문“이라며 ”파워 소자는 고부가 제품군 비중이 점진적으로 확대됨에 따라 전사 적자폭을 유의미하게 줄이고, 센서 소자는 중장기적 관점에서 웨어러블 등 전방 수요 개선세와 더불어 아이템 확대로 인해 점진적으로 성장해 나갈 전망“이라고 짚었다.

![이준영·아이들 슈화·크래비티 앨런·키키 수이, 'ACON 2025' MC 발탁[공식]](https://thumb.mtstarnews.com/21/2025/07/2025070309484071779_6.jpg/dims/optimize/)

English (US) ·

English (US) ·