2 weeks ago

6

2 weeks ago

6

[이데일리 김경은 기자] 셀트리온(068270)의 올해 1분기 영업이익이 미국 공장 셧다운에 따른 일회성 비용으로 시장 기대치를 약 11% 밑돌 것이란 전망이 나왔다. 다만 2분기부터 해당 비용이 소멸되고 신규 위탁생산(CMO) 매출이 더해지면서 하반기로 갈수록 실적이 개선될 것으로 예상됐다.

30일 정이수 IBK투자증권 연구원은 셀트리온에 대해 투자의견 매수와 목표주가 25만원을 유지했다.

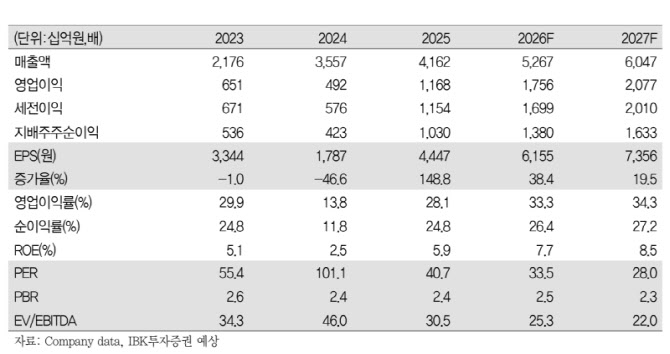

정 연구원은 셀트리온의 2026년 1분기 연결 매출액을 1조1292억원(전년 동기 대비 34.1% 증가), 영업이익을 3041억원(전년 동기 대비 103.5% 증가, 영업이익률 26.9%)으로 추정했다.

매출 성장은 2025년 하반기 출시된 신규 바이오시밀러 매출 확대와 테바향 CMO 매출 반영이 이끌 전망이다. 다만 영업이익은 일라이 릴리로부터 인수한 미국 브랜치버그 공장 셧다운에 따른 일회성 비용 영향으로 시장 컨센서스(3421억원)를 약 11% 하회할 것으로 예상됐다.

정 연구원은 “1분기 영업이익은 올해 분기 실적 중 가장 낮을 것”이라며 “2분기부터 일라이 릴리향 CMO 매출이 반영되고 1분기에 반영된 일회성 비용이 소멸되면서 실적은 하반기로 갈수록 우상향 흐름을 보일 것”이라고 말했다.

특히 2026년 하반기에는 알레르기 질환 치료제 옴리클로와 안과 질환 치료제 아이덴젤트의 미국 출시, 자가면역질환 치료제 스테키마의 궤양성 대장염(UC) 적응증 추가가 예정돼 있다. 정 연구원은 “고마진 신규 바이오시밀러 매출 기여도 확대에 따른 수익성 개선이 기대된다”고 강조했다.

분기별로 보면 영업이익은 1분기 3041억원을 저점으로 2분기 3850억원, 3분기 4870억원, 4분기 5800억원으로 꾸준히 증가할 것으로 추정됐다. 연간으로는 매출액 5267억원, 영업이익 1조7560억원(영업이익률 33.3%)이 예상됐다.

중장기 성장 동력으로는 선제적 생산능력 증설이 꼽혔다. 셀트리온은 송도에 약 1조2000억원을 투자해 총 18만리터(L) 규모의 4·5공장을 2030년까지 신규 증설할 계획이다. 이에 따라 총 생산 생산능력(CAPA)은 현재 31만6000L에서 57만1000L로 늘어날 전망이다.

정 연구원은 “2028년, 2031년, 2033년에 걸친 블록버스터 의약품 특허 만료로 시장 기회는 구조적으로 확대될 가능성이 높다”며 “셀트리온의 2038년 바이오시밀러 타겟 시장은 현재보다 4배 이상인 408조원 규모로 확대될 전망”이라고 설명했다. 이어 “바이오시밀러 점유율 확보의 핵심이 공급 안정성인 만큼 선제적인 생산능력 증설은 경쟁력 확보 측면에서 의미가 크다”고 덧붙였다.

!['삼전닉스' 내세운 한국이…'TSMC' 가진 대만에 밀린 까닭 [김익환의 부처 핸즈업]](https://img.hankyung.com/photo/202604/01.42935489.1.jpg)

English (US) ·

English (US) ·