2 weeks ago

1

2 weeks ago

1

[이데일리 신하연 기자] SK증권은 삼성화재(000810)에 대해 대내외 불확실성 확대 구간에서 높은 안정성이 부각되고 있다고 진단했다. 투자의견 ‘매수’와 목표주가 47만 4000원은 유지했다. 전거래일 종가는 37만 8000원으로 목표가까지 상승여력은 25.4%다.

설용진 SK증권 연구원은 15일 “배당가능이익이 충분하고 K-ICS 비율 측면의 여력이 충분한 만큼 기업가치 제고 방안을통해 제시한 2028년 주주환원율 50% 달성 및 보유 자사주 소각이 차질없이 이행되며 주주가치의 점진적인 개선을 기대할 수 있을 전망”이라며 이같이 밝혔다.

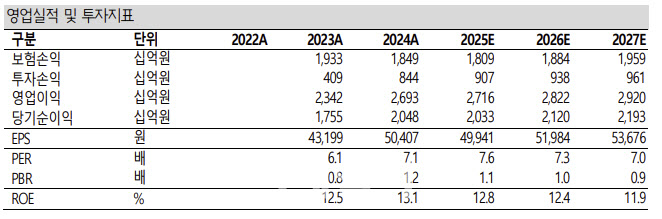

삼성화재의 1분기 별도 순이익은 전년 동기 대비 18.8% 감소한 5556억원을 기록했다. 같은 기간 연결 지배순이익은 13.2% 감소한 6081억원으로 시장 컨센서스를 하회했다.

이에 대해 설 연구원은 “보장성 인보험 신계약은 월평균 전년 동기 대비 1.5% 증가한 196억원으로 절판 효과로 높은 규모가 이어졌다”며 “다만 무·저해지 가이드라인 등 가정 조정으로 환산배수가 큰 폭으로 하락하며 신계약 CSM은 20.8% 감소한 7015억원으로 큰 폭 감소했다”고 설명했다.

또 “4월 보험료 인상으로 배수는 다시 14배 수준으로 회복될 것으로 예상되며 사측에서는 연간 약 3조원 수준의 신계약 CSM의 가이던스를 제시하는 모습이 나타났다”며 “전체 장기보험 손익은 실손 요율 인상 등에 따른 손실계약비용 환입이 일부 발생했음에도 보험금 예실차가 실손 청구 증가, 일회성 요인 등 영향으로 크게 감소함에 따라 6% 감소한 4194 억원으로 소폭 하락했다”고 덧붙였다.

이어 “자동차보험은 요율 인하 누적 및 건당 손해액 증가 영향으로 전년 대비 70.9% 감소한 299억원으로 큰 폭으로 감소하는 모습이 나타났다”며 “전반적인 계절성 등을 감안했을 때 연간 적자 전환이 나타날 것으로 추정된다”고 내다봤다.

더불어 “투자손익은 2515억원으로 전년 동기 대비 12.1% 감소했으나 FVPL 자산 평가손익, 금융상품처분손익 등을 제외한 경상손익은 안정적인 개선세가 이어지고 있는 것으로추정된다”면서 “K-ICS 비율은 266.6%로 할인율 조정 등 영향에도 안정적인 ALM 매칭 등을 바탕으로 견조하게 방어되는 모습이 나타났다”고 짚었다.

설 연구원은 “최근 출시된 보장 어카운트의 예상 환산배수가 17배로 기존 계약 대비 높은 수준이 예상되며 경쟁구도에서도타사 대비 우위가 기대되는 점을 감안했을 때 시장 점유율 확대도 추가적으로 나타날것으로 예상한다”며 “전반적인 이익 체력, 영업력 및 자본력 감안했을 때 보험업종에 한정할 경우 가장 안정성이 높은 선택지가 될 수 있다고 판단한다”고 강조했다.

다만 “금융섹터 내 상대적인 매력은 어느정도 제한적일 것으로 예상한다”고 덧붙였다.

|

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·