2 weeks ago

3

2 weeks ago

3

[이데일리 김경은 기자] 삼성전자(005930)의 1분기 깜짝 실적을 계기로 반도체 업종의 전략적 비중확대 논거가 강해졌다는 분석이 나왔다. 3월 중동 전쟁 확산 우려로 촉발된 주가 조정이 펀더멘털 약화가 아닌 할인율 충격에 의한 것이었음이 실적으로 확인됐다는 이유에서다.

노동길 신한투자증권 연구원은 8일 ‘전략 관점에서 보는 반도체 서프라이즈’ 보고서에서 “주식시장이 할인율 사건에 반응해 반도체 포지션을 축소하는 동안 실적은 오히려 컨센서스를 압도적으로 상회하는 기반을 쌓고 있었다”며 “주가와 이익 사이의 괴리가 확대됐으며 반도체 업종에 대한 전략적 비중확대 단초를 제공하는 변수로 보인다”고 밝혔다.

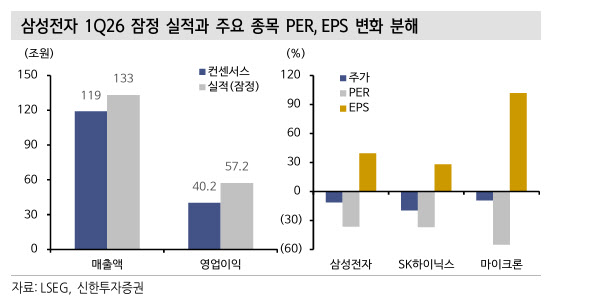

삼성전자의 1분기 매출액과 영업이익 잠정치는 각각 133조원, 57조2000억원으로 컨센서스를 각각 11.8%, 42.3% 웃돌았다. 노 연구원은 이를 “2023년 이후 분기별 실적 서프라이즈 중 두 번째로 높은 수준이며 상위 7~8%에 해당하는 사건”이라고 평가했다.

그는 3월 코스피 조정의 본질을 펀더멘털 악화가 아닌 할인율 충격으로 규정했다. 노 연구원은 “중동 전쟁은 기업이익, 즉 밸류에이션의 분자가 아니라 할인율이라는 분모를 주로 변화시킨다”며 “이익 추정치 방향이 바뀌지 않았다면 조정은 밸류에이션 매력도를 높이는 기회로 볼 수 있다”고 설명했다.

노 연구원은 “현재 삼성전자와 SK하이닉스 양사의 주가순자산비율(PBR)이 회귀 분석상 적정 수준을 하회하고 있다”며 “이번 실적의 의미는 새로운 프리미엄을 더 주는 데 있다기보다 높은 수익성에 비해 압축된 PBR을 정상화할 조건이 갖춰졌다는 데 있다”고 강조했다.

향후 주가 향방의 핵심 변수로는 이익 추정치 상향 조정(리비전) 여부를 꼽았다. 그는 “전략적으로 중요한 것은 실적 발표 직후 주가가 얼마나 오르느냐보다 이후 20거래일과 60거래일 동안 선행 주당순이익(EPS)과 이듬해 실적 추정치가 얼마나 따라 올라오느냐에 있다”고 말했다.

그는 업종 배분 관점에서 반도체의 상대 매력이 세 가지에서 비롯된다고 짚었다. 노 연구원은 “첫째 실적 가시성, 둘째 밸류에이션 부담 완화, 셋째 실적 발표 이후 리비전 가능성”이라며 “지금 구간은 리비전 대기 구간으로 반도체를 방어적으로 묶어둘 이유보다 중립 이상으로 복원할 이유가 더 많아졌다”고 결론지었다.

!['최대 실적·CXMT HBM 지연' 겹호재…최고가 찍고 주춤한 이유 [종목+]](https://img.hankyung.com/photo/202604/ZA.44050133.1.jpg)

![[단독] MBK, 홈플러스 담은 3호 펀드 수익률 방어 성공](https://img.hankyung.com/photo/202604/01.44052239.1.jpg)

![[인기검색TOP5] 대원전선, 아모그린텍, LS ELECTRIC, 유니드, 두산에너빌리티](https://pimg.mk.co.kr/news/cms/202604/23/news-p.v1.20260423.e91e4313a5bf40dbb6de96b2597387cc_R.jpg)

English (US) ·

English (US) ·