4 weeks ago

9

4 weeks ago

9

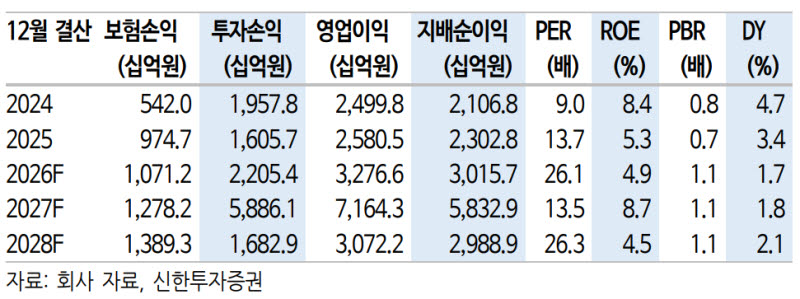

[이데일리 권오석 기자] 신한투자증권이 삼성생명(032830)에 대해 투자의견 ‘매수’, 목표주가 50만원을 유지한다고 10일 밝혔다.

임희연 신한투자증권 연구원은 “반도체 슈퍼 사이클 속에서 보험업종 내 아웃퍼폼을 위한 최적의 선택지”라며 “전자 주가 강세 지속시 목표주가 추가 상향 여지가 있다. 최선호주를 유지한다”고 판단했다.

그는 “전일 기준 시가총액 78.6조원으로 전자 지분가치 80조원을 고려 시 사실상 본업가치는 마이너스(-)로 인식 중이다. 업계 내 압도적인 시장 지위, 자본 적정성, 주주환원 등을 감안 시 명백한 저평가 구간”이라며 “본업가치는 30조원 수준으로 여타 계열사의 경우 본업가치와 보유 시가총액이 모두 시가총액에 녹아있는 반면 삼성생명은 본업가치가 반영되지 않는 비대칭 구조다. 이 괴리의 축소가 리레이팅 동력”이라고 짚었다.

임 연구원은 “전자가 2027년에도 양호한 FCF(잉여현금흐름)를 시현하고 지금의 주주환원 정책 기조를 유지할 경우 삼성생명은 2028년 초 또다시 특별배당 인식이 가능하다”며 “이 경우 2028년 역기저 부담 우려와 달리 이익 레벨의 구조적 상향이 가능하다. 추가적으로 특별배당을 분급할 경우, 연도별 분급분이 누적되며 DPS(주당배당금)를 지속적으로 끌어올리는 요소로 작동할 것”이라고 분석했다.

그러면서 “주가가 전자 지분가치로 설명되므로 주가 상방뿐 아니라 하방도 전자에 연동된다. 전자 주주환원이 자사주 소각으로 집행될 경우 배당이익은 축소될 수 있어 향후 전자 주주환원 정책 및 현금배당 금액이 핵심 변수”라고 덧붙였다.

![“삼전닉스 변동폭 하루 10%”…코스피 멱살 쥔 반도체 피크는 언제 [김태홍의 투자 포트폴리오]](https://pimg.mk.co.kr/news/cms/202607/09/news-p.v1.20260707.7fbbc939b6a04d4985dfb3399bc51b4c_R.jpg)

![[속보] 北, 韓·EU성명에 “체제존중 위장 내던져…韓 적대 원칙 불변”](https://pimg.mk.co.kr/news/cms/202606/13/news-p.v1.20260613.89255ddca2b0487c98e7f979e85a8a39_R.jpg)

English (US) ·

English (US) ·