3 weeks ago

9

3 weeks ago

9

[이데일리 김경은 기자] 한화투자증권이 삼성생명(032830)의 올해 1분기 연결 지배 순이익이 7518억원으로 전년 동기 대비 18% 증가할 것으로 추정했다. 시장 컨센서스에 부합하는 수준이다.

목표주가를 기존 23만원에서 25만원으로 상향했으나, 이미 기대가 상당 부분 반영된 주가 수준을 고려해 투자의견 ‘중립(Hold)’을 유지했다.

김도하 한화투자증권 연구원은 15일 보고서에서 전년 동기 대비 보험손익이 200억원 증가할 것으로 추정했다.

예상보험금 증가에 따른 보험금 예실차 개선과 유배당계약에서 발생하는 손실계약비용 축소를 반영한 결과다. 투자손익(일반계)은 1200억원 증가하는데, 주로 삼성전자(005930)로부터의 수취 배당액이 1000억원 늘어난 데 기인한다.

이에 따라 직전 분기 대비로는 보험손익이 대폭 개선될 전망이다. 전분기에는 보험금 예실차의 계절적 악화와 연말 경험조정에 따라 발생한 대규모 손실계약비용(2320억원)으로 보험손익이 적자를 기록한 바 있다. 투자손익(일반계)은 4400억원 증가하는데, 전분기 중 채권과 부동산 자산에서 평가손이 반영된 반면 당분기에는 채권 평가손만 반영되고 배당수익이 계절적으로 증가한 영향이다.

한편 즉시연금 관련 소송 승소로 그간 적립한 소송부채 4260억원을 환입할 것으로 예상되는데, 시점이 불명확해 이는 2분기 실적 추정에 임의로 반영했다.

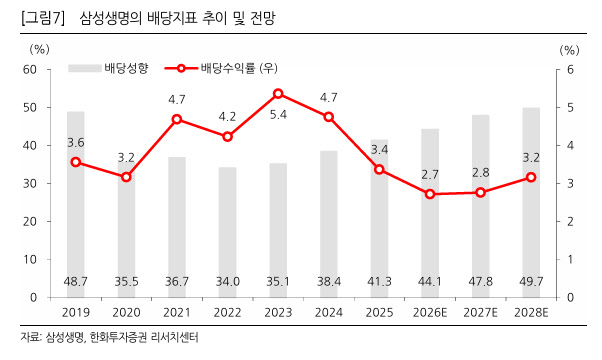

배당 전망과 관련해 김 연구원은 삼성생명의 배당성향이 2028년까지 선형적으로 50%에 도달할 것을 가정하면 2026년 배당성향은 44%로 예상된다고 밝혔다. 이때 배당수익률은 2.7%로 기대된다.

김 연구원은 “삼성전자의 자사주 소각에 앞서 1분기 중 처분한 지분 매각익(세후 8840억원 추정)에 배당성향을 그대로 적용 시 주당배당금(DPS) 증분은 2175원”이라며 “이를 포함하면 배당수익률은 현 주가에서 3.6%로 추산돼 이미 기대가 상당 부분 반영된 것으로 판단한다”고 밝혔다.

목표주가 산출은 보험 사업가치와 전자 지분가치를 합산하는 방식으로 이뤄졌다. 보험 사업가치는 2조320억원, 전자 지분가치는 세후 주주 가치 및 예상 배당수익에 55% 할인을 적용해 2조9568억원으로 산정됐다. 적정 시가총액은 4조9880억원이며, 이를 근거로 한 목표주가는 25만원이다. 현재주가(14일 기준) 24만6000원 대비 상승여력은 1.6%에 불과하다.

![[속보]뉴욕증시, 미·이란 긴장 고조에 일제 하락 출발…나스닥 0.7%↓](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26051201479.jpg)

!["아아 팔아 갖고는"…치킨·볶음밥까지 내놓은 커피전문점 '속사정' [트렌드+]](https://img.hankyung.com/photo/202604/01.43949627.1.jpg)

English (US) ·

English (US) ·