6 hours ago

1

6 hours ago

1

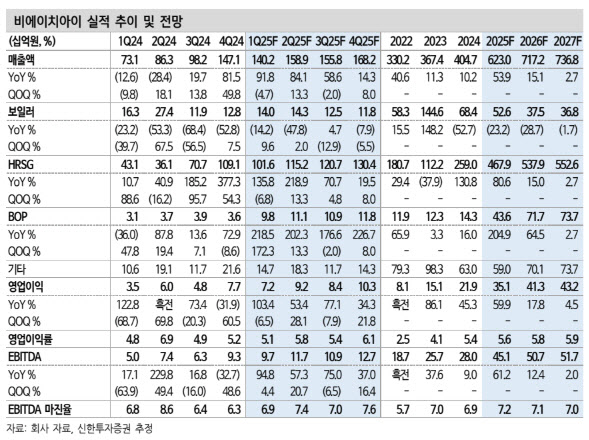

[이데일리 박순엽 기자] 신한투자증권은 22일 비에이치아이(083650)에 대해 올 상반기 성과에 따라 지난해 신규 수주를 재현도 가능하리라고 전망했다. 투자의견은 ‘매수’, 목표가는 2만 7000원 ‘유지’했다. 전 거래일 종가는 2만 1450원이다.

최규헌 신한투자증권 연구원은 “천연가스·원자력 관심 종목을 유지할 필요가 있다”며 “비에이치아이가 올해 상반기 중 만들어 낼 성과는 하반기에 대한 기대감을 키울 것으로 보이고, 펀더멘털과 주가 상승 동력도 더욱 강화되는 중”이라고 말했다.

|

| (표=신한투자증권) |

최 연구원은 비에이치아이의 올 1분기 매출액과 영업이익이 각각 전년 동기 대비 91.8% 증가한 1402억원, 103.4% 늘어난 72억원을 기록하리라고 전망했다.

지난해 3분기부터 시작된 HRSG 외형 성장이 전사 외형 성장을 이끌 것으로 기대하면서다. 2024년 HRSG 신규 수주 물량(약 1조원) 매출 인식이 본격화됐기 때문이다. 수익성 확보를 위한 선별 수주에 따라 영업이익률 한 자리 수 중반대 수준을 예상했다.

또 비에이치아이의 올해 매출액, 영업이익도 각각 전년 대비 53.9% 증가한 6230억원, 59.9% 늘어난 351억원을 기록하리라고 전망했다. 약 1조원(HRSG 7000억~1조원 + 원전 BOP 등 포함 기타) 이상의 신규 수주를 전망하며 상반기 신규 수주 실적에 따라 2024년과 유사한 수준(약 1조 5000억원)까지 달성할 가능성도 충분한 상황이라고 봤다.

올 1분기 중 중 약 4600억원(HRSG 약 3600억원 + 원전 BOP 약 1000억원) 규모의 신규 수주 달성했고, 여기에 약 1400억원 규모의 HRSG 제한 작업 착수 지시서, 약 500억원 규모의 원전 BOP 낙찰 건 포함 시 상반기 신규 수주는 약 6500억원 수준 달성이 기대된다는 게 최 연구원의 판단이다.

이에 따라 올 하반기 기대감이 점증하리라고 전망했다. 체코 원전 BOP 및 해외 SMR 업체의 BOP 수주 가능성이 있고, 미국 법인을 통해 미국 내 복합 화력 발전 플랜트 시장 공략 본격화하고 있다는 점에도 주목해야 한다고 평가했다.

![[e종목돋보기] 에스넷, 여·야당 'AI 투자' 공약에…엔비디아 파트너십 AI 인프라 주목](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25042200732.jpg)

![HD현대일렉트릭, 1분기 영업이익 2182억원…전년 동기 69.4%↑ [주목 e공시]](https://img.hankyung.com/photo/202504/ZA.39904029.1.jpg)

English (US) ·

English (US) ·