2 weeks ago

3

2 weeks ago

3

[이데일리 이혜라 기자] KB증권은 31일 비에이치(090460)에 대해 “아이폰 판매 호조와 폴더블 아이폰 기대감에 힘입어 연간 실적 성장 가시성이 높다”며, 투자의견 ‘매수’를 유지하고 목표주가를 2만6000원으로 기존 보다 8% 상향했다.

|

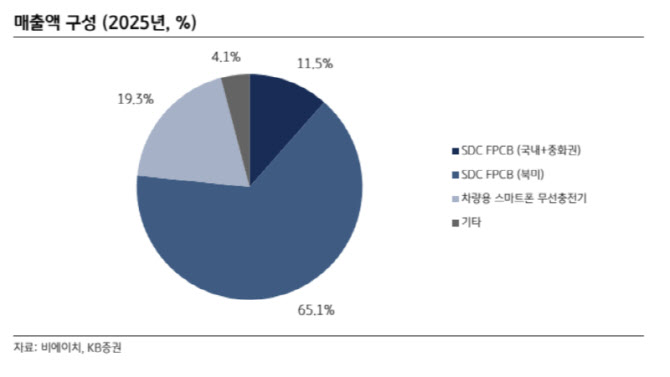

| 비에이치 2025년 기준 매출액 구성. (사진=KB증권) |

이창민 KB증권 연구원은 이날 보고서에서 “1분기 매출 3740억원, 영업이익 51억원으로 컨센서스에 부합할 것”이라며 “아이폰17 시리즈 판매 호조와 폴더블 아이폰 출시 기대, 태블릿 OLED 침투율 확대가 기대된다”며 이 같이 밝혔다.

올해 1분기에는 원화 약세와 아이폰 판매 호조로 비수기 대비 양호한 실적이 예상된다는 분석이다. 다만 1분기까지는 태블릿 OLED 라인의 낮은 가동률로 인한 감가비 부담은 지속될 수 있다고 언급했다.

이 연구원은 올해 비에이치가 연간 기준으로 실적 개선 폭이 확대될 것으로 전망했다. 올해 매출은 1조9300억원, 영업이익은 1204억원으로 전년 대비 각각 8%, 123% 증가할 것으로 내다봤다. 그는 “2분기부터 OLED 적자 축소가 본격화할 것”이라며 “하반기에는 아이폰18과 폴더블 아이폰 출시 효과가 반영될 것”이라고 설명했다.

특히 폴더블 아이폰은 기존 제품 대비 평균판매가격(ASP)이 약 1.8배 높은 것으로 추정돼 수익성 개선에 기여할 것이라고 내다봤다.

이 연구원은 “새로운 폼팩터인 폴더블 아이폰 출시 지연에 대한 우려가 시장에 존재하는 것은 사실이나, 별도의 출시 지연 징후가 확인되지 않고 있다”며 “2분기부터는 관련 매출이 비에이치의 실적에 반영될 것으로 기대된다”고 부연했다.

![한강 물결을 보고 투자하라[新 광수생각]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042000025.jpg)

!['삼전닉스' 내세운 한국이…'TSMC' 가진 대만에 밀린 까닭 [김익환의 부처 핸즈업]](https://img.hankyung.com/photo/202604/01.42935489.1.jpg)

English (US) ·

English (US) ·