12 hours ago

1

12 hours ago

1

다음달 대선을 앞두고 견조한 배당을 자랑하는 종목들이 유망 투자처로 떠오르고 있다. 주요 후보들이 배당소득 분리과세 도입을 시사한 데 따른 것이다. 최근 5년간 견조한 배당 실적을 나타낸 금융·지주사 관련주, 실적 개선을 기반으로 배당을 늘리고 있는 방위산업·건설주의 수혜가 예상된다는 것이 전문가들 분석이다.

◇배당주로 쏠리는 관심

25일 정치권에 따르면 대선 유세 과정에서 배당소득 분리과세가 경제정책 관련 주요 키워드 중 하나로 떠올랐다. 김문수 국민의힘 후보는 지난 22일 한국거래소를 찾아 “배당소득 분리 세제를 마련해 증시를 활성화하겠다”고 공약했다. 이달 초 이재명 더불어민주당 후보는 경제 유튜버들과 만난 자리에서 배당소득세 개편 취지에 공감한다고 밝혔다.

다음달 3일 대선을 통해 출범할 새 정부에서 배당소득을 종합과세 대상에서 제외해 별도 과세하면 투자자들의 세금 부담이 줄어든다. 이는 배당주 투자 활성화와 실적 좋은 상장사들의 배당 증액 움직임 등으로 이어지며 주가를 밀어 올리는 선순환을 끌어낼 가능성이 높다.

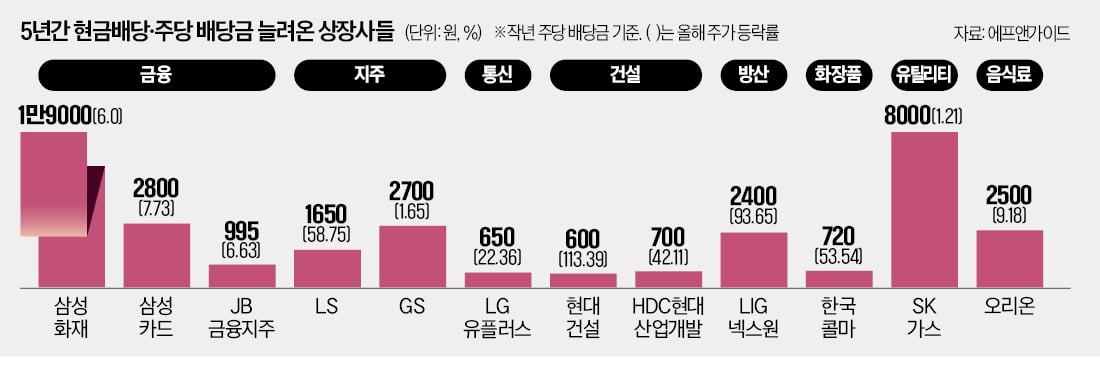

특히 유가증권시장 고배당주에 투자자가 몰릴 것이란 관측이 나온다. 에프앤가이드에 따르면 최근 5년(2019~2024년) 유가증권시장 822개 상장사 중 현금배당 총액과 주당배당금(DPS)을 매년 유지하거나 늘린 기업은 112곳으로 집계됐다. ‘우수 배당주’로 분류되는 종목들이다.

업종별로는 금융사가 많았다. 삼성화재, DB손해보험, 삼성카드, JB금융지주 등이 이름을 올렸다. 원래 고배당 업종이지만 지난해 정부의 밸류업(기업 가치 제고) 정책에 따라 배당액을 더욱 늘렸다. 삼성화재가 올해 1월 공시를 통해 2028년까지 배당성향을 50%로 확대한다고 밝힌 것이 대표적이다. 나머지 금융사들도 자사주를 소각하거나 주주환원율을 높인다는 계획이다.

지주사들의 배당도 부쩍 증가한 것으로 나타났다. 이들 기업은 낮은 주가순자산비율(PBR)로 주주환원 압박을 받아왔다. LS, GS 등의 작년 DPS는 1650~2700원으로 112곳 평균치(1163원)보다도 높았다. LG유플러스, 오리온, 롯데웰푸드 등 통신·식음료주도 안정적인 수익 창출을 바탕으로 꾸준히 배당을 늘려온 곳들이다. 김홍범 유경PSG자산운용 최고투자책임자(CIO)는 “미국발 관세 악재에 따른 수출주 약세까지 겹치며 고배당주의 몸값이 상대적으로 올랐다”며 “이들은 가치주와 교집합도 지니기 때문에 대선 후 상법 개정안 논의까지 재점화하면 주가 상승 동력이 더 강해질 수 있다”고 분석했다.

◇실적 호전주도 눈여겨봐야

전통적 배당주로는 분류되지 않지만, 폭발적인 실적 증가로 주주환원을 늘린 곳들도 눈길을 끈다. LIG넥스원의 작년 배당 총액은 523억원을 기록했다. 2019년(132억원)과 비교해 네 배 넘게 늘었다. 유럽·중동 등에서 일감이 늘어 올해 2분기에도 영업이익이 전년 동기 대비 70% 증가할 것으로 예상된다. 주가는 이달에만 33.23% 올랐다. ‘K뷰티’ 수혜 기업인 한국콜마, ‘불닭볶음면’의 삼양식품 역시 지난 5년 사이 배당 총액이 두 배에서 네 배 늘었다. 현대건설, HDC현대산업개발 등 건설주는 배당 증액과 함께 새 정부 내수 부양책의 수혜까지 기대되고 있다.

지난해 정부가 추진했던 배당소득 분리과세의 구체적인 내용을 살펴보면 새로 배당을 늘리는 기업들을 더욱 주목할 필요가 있다. 개별 기업 배당 증가분에 9% 분리과세 세율을 적용하겠다는 것이 골자였기 때문이다. 원래 배당이 많은 기업보다는 새롭게 배당을 늘리는 기업의 주주들이 더 큰 수혜를 누릴 수 있다. 새 정부에서 배당소득 분리과세를 추진한다면 비슷한 내용을 바탕으로 할 가능성이 높다.

다만 투자할 때 기업별 배당 로드맵을 상세히 따져야 한다는 조언도 나온다. 정다솜 한국투자증권 연구원은 “실적 성장세를 바탕으로 배당이 증가한 기업은 반대로 영업 환경에 따라 얼마든지 배당을 줄일 수도 있다”며 “기업설명회(IR) 등에서 구체적으로 어떤 배당 계획을 제시했는지 따져가며 투자해야 한다”고 말했다.

이시은 기자 see@hankyung.com

![원전 르네상스가 온다…‘원자력 ETF’ 폭풍 랠리[펀드와치]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/05/PS25052500504.jpg)

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![“뭉클했다” 친정팀 환영 영상 지켜 본 김하성의 소감 [MK현장]](https://pimg.mk.co.kr/news/cms/202504/26/news-p.v1.20250426.d92247f59a8b45a6b118c0f6ea5157ef_R.jpg)

English (US) ·

English (US) ·