4 days ago

6

4 days ago

6

[이데일리 신하연 기자] 대신증권은 27일 메리츠금융지주(138040)에 대해 최근 주가 하락으로 밸류에이션이 펀더멘털을 하회하는 구간에 진입했다고 평가했다. 투자의견 ‘마켓퍼폼(Marketperform)’과 목표주가 14만원은 유지했다.

박혜진 대신증권 연구원은 “올해 금융주 전반이 주목받지 못하는 가운데 메리츠금융지주 주가도 부진이 지속되고 있다”며 “2026년 자기자본이익률(ROE)이 19%를 상회할 것으로 전망되는데 현재 주가순자산비율(PBR)은 1.6배를 하회하고 있어 펀더멘털 대비 저평가 구간에 진입했다”고 밝혔다.

이어 “지속 가능한 ROE를 18% 수준으로 추정하는 만큼 현재 주가는 매수할 만한 구간”이라며 “하반기 혁신적인 증권 플랫폼 출시와 인수·합병(M&A) 진행 과정도 주목할 부분”이라고 덧붙였다.

대신증권은 메리츠화재의 안정적 손해율 관리 능력을 강점으로 꼽았다. 박 연구원은 “업계와 다른 신계약 정책으로 위험손해율 편차가 크지 않다”며 “1분기 위험손해율도 94.3%로 전분기 대비 1.3%포인트 상승에 그쳤고 경쟁사 대비 낮은 수준을 유지했다”고 설명했다.

그는 또 “안정적인 손해율과 유지율 덕분에 예실차나 CSM 조정 등 보험계약가치와 손익을 감소시키는 변동성 요인이 적다는 점도 강점”이라고 분석했다.

반면 증권 부문에 대해서는 브로커리지와 트레이딩 경쟁력이 상대적으로 약하다고 진단했다. 박 연구원은 “기업금융(IB)에 치중된 사업 구조상 브로커리지와 리테일 경쟁력이 상대적으로 부족했다”며 “하반기 출시 예정인 AI 기반 투자 플랫폼 ‘모음(MOUM)’에 주목할 필요가 있다”고 밝혔다.

이어 “기존 증권사 모바일트레이딩시스템(MTS)은 UI·UX 구조를 근본적으로 바꾸기 쉽지 않지만 메리츠는 틀 자체를 바꾸는 시도를 하고 있다”며 “성공할 경우 젊은 층 중심의 주식거래 시장에서 유의미한 점유율 확보가 가능할 것”이라고 전망했다.

최근 시장에서 거론되는 인수합병(M&A) 가능성도 긍정적으로 평가했다. 그는 “최근 언론보도에 따르면 메리츠금융지주가 에큐온캐피탈·저축은행 패키지 인수를 검토한 것으로 알려졌다”며 “기업금융 중심의 유사한 사업 구조를 갖고 있어 비즈니스 확장과 외형 성장 측면에서 긍정적”이라고 설명했다.

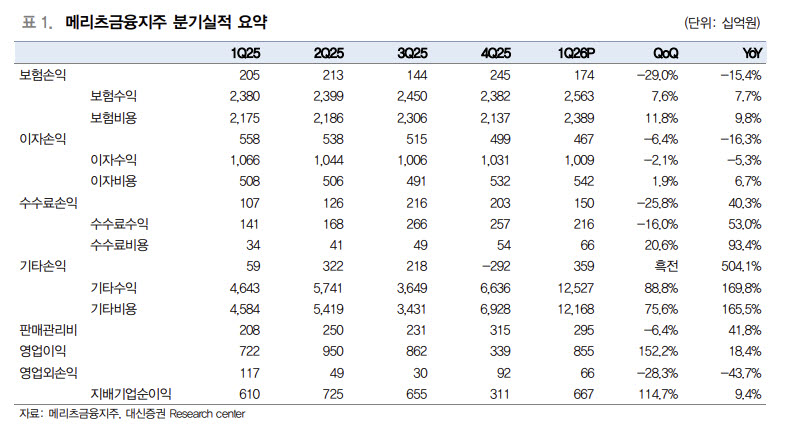

한편 1분기 실적에 대해서는 “메리츠화재는 CSM 상각익 증가와 투자손익 호조가 나타났고 증권은 배당금 수익 증가와 브로커리지 개선 효과가 반영됐다”며 “캐피탈 역시 대출 이자수익과 리스 수익 증가가 이어졌다”고 평가했다.

![“삼전 주주인데 몰랐네요”…국민기업에 관한 100가지 사실 [이슈 플러스]](https://pimg.mk.co.kr/news/cms/202605/31/news-p.v1.20260528.6d0b82b2f9d24106b142ef37b690f1bf_R.jpg)

![[미국 주식 돋보기] 'AI 서버' 수요폭증에 델 매출·주가 날았다](https://pimg.mk.co.kr/news/cms/202606/01/20260601_01110121000004_S00.jpg)

!['통한의 극장골 실점 패배' 주승진 김천 감독 "뒷심이 부족했다" [전주 현장]](https://image.starnewskorea.com/21/2026/05/2026051714010261496_1.jpg)

![[전화성의 기술창업 Targeting] 〈395〉 [AC협회장 주간록105] 마이클 잭슨 자산과 스타트업 경영](https://img.etnews.com/news/article/2026/05/04/news-p.v1.20260504.773e529e3f474adea55b425cf6daf8c2_P3.jpg)

English (US) ·

English (US) ·