3 weeks ago

9

3 weeks ago

9

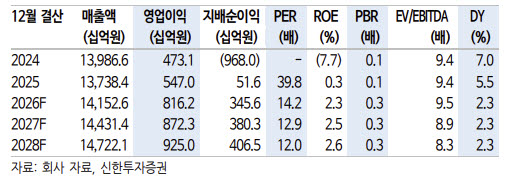

[이데일리 신하연 기자] 신한투자증권은 9일 롯데쇼핑(023530)에 대해 백화점 호조가 이어지는 가운데 실적 개선 여력이 확대되고 있다고 평가했다. 투자의견은 ‘매수’, 목표주가는 20만원을 유지했다.

조상훈 신한투자증권 연구원은 “근로소득 증가, 자산가격 상승, 외국인 매출 급증에 더해 핵심점포 리뉴얼, 해외출점 강화 노력으로 백화점 초강세가 지속되고 있다”며 “업종 최선호주 의견을 유지한다”고 밝혔다.

그는 “백화점, 마트, 이커머스를 아우르는 고객 데이터와 오프라인 자산은 차별화 요소”라며 “RMN(광고)과 AI 커머스 전략이 가시화될 경우 기업가치 재평가가 가능하다”고 설명했다.

백화점 부문에서는 인바운드 매출 확대가 가장 강력한 투자 포인트로 제시됐다. 신한투자증권에 따르면 롯데백화점 본점 기준 올해 1분기 인바운드 매출은 전년 동기 대비 92% 증가했고, 매출 비중은 23%를 기록했다.

조 연구원은 “백화점의 가장 강력한 투자 포인트는 인바운드”라며 “외국인 고객 집객에 있어 경쟁사 대비 차별화 포인트는 외국인 전용 멤버십 카드와 폭넓은 광고 프로모션 활동, K-콘텐츠를 활용한 MD 차별화”라고 분석했다.

이어 “현재 7% 수준인 외국인 매출 비중은 하반기 10% 이상 달성이 가능하다”며 “과거 2023년 6월부터 2024년 7월까지 일본 백화점 평균 주가가 94% 상승한 사례를 감안하면 주가 및 밸류에이션 업사이드가 충분하다”고 평가했다.

이커머스 부문도 수익성 개선이 이어질 것으로 봤다. 조 연구원은 “이커머스는 버티컬 모델로 전환하면서 매출총이익률 개선과 비용 효율화로 영업적자를 축소하고 있다”며 “단독 IP와 경험 소비를 무기로 마케팅 플랫폼으로서의 역할에 박차를 가하고 있다”고 설명했다.

이어 “3분기부터는 RMN 사업도 구체화되며 고객 락인이 강화될 것”이라고 내다봤다.

그로서리 부문에서는 홈플러스 폐점에 따른 반사 수혜가 본격화되고 있다는 분석이다. 홈플러스는 지난해 9개, 올해 13개 점포 폐점을 결정했으며, 오는 7월까지 영업 중단을 결정한 37개 점포도 폐점하기로 했다.

조 연구원은 “그로서리 역시 홈플러스 반사 수혜가 본격화되고 있다”며 “경쟁 강도 정상화의 수혜로 4~5월 할인점 기존점 성장률이 5% 이상을 기록했다”고 강조했다.

밸류에이션 부담은 제한적이라고 판단했다. 조 연구원은 “최근 주가 상승으로 12개월 선행 주가수익비율이 12배까지 상승했으나 높아진 매출 성장률과 강화된 주주환원 정책으로 설명 가능하다”며 “과거와는 달리 본업이 안정적이고 자산재평가를 통해 장부가치 신뢰도도 상승했다”고 짚었다.

![[화제의 바이오人]차상훈 에이프릴바이오 대표, 582억원 구주 매각에 쏠리는 시선](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070500617.583x.0.jpg)

![[속보] 北, 韓·EU성명에 “체제존중 위장 내던져…韓 적대 원칙 불변”](https://pimg.mk.co.kr/news/cms/202606/13/news-p.v1.20260613.89255ddca2b0487c98e7f979e85a8a39_R.jpg)

English (US) ·

English (US) ·