8 hours ago

3

8 hours ago

3

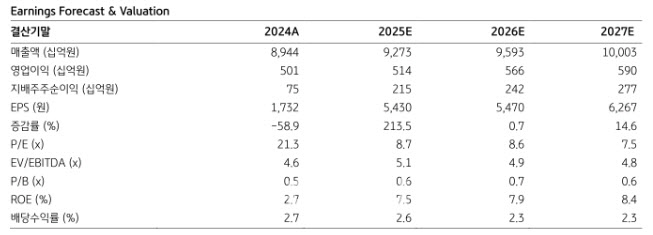

[이데일리 신하연 기자] KB증권은 동원산업(006040)에 대해 목표주가 8만 7000원, 투자의견 ‘매수(Buy)’를 제시하며 커버리지를 개시했다.

박건영 KB증권 연구원은 2일 “동원산업의 현재 주가(6월30일 기준, 4만7250원)는 KB증권이 산출한 순자산가치(NAV) 대비 46.2% 디스카운트된 수준”이라며 이같이 밝혔다.

박 연구원은 “지주회사의 디스카운트 요인 중 하나는 ‘중복 상장 (모회사, 자회사 동시 상장)’ 이슈”라며 “동원산업은 중복 상장을 해결하고, 주주가치 제고를 위해 상장 자회사 동원F&B(049770)와의 포괄적 주식교환을 통해 동원F&B를 100% 자회사로 편입하고 상장폐지하기로 결정했다”고 설명했다.

이어 “주식교환 이후 동원산업은 글로벌 식품 Division을 통합 재편할 계획”이라며 “그동안 쌓은 인수·합병(M&A) 역량을 바탕으로 향후 글로벌 식품 Division의 대형 M&A 추진에 주목해야 하는 시점”이라고 짚었다.

그는 “동원산업이 100% 지분을 보유한 ‘Starkist’는 미국 참치캔 시장점유율 1위 기업”이라며 “Starkist는 가격담합 소송이 진행중이었으나, 약 3000억원 합의금 지급으로 현재 소송 이슈는 완전 종결돼 소송 이슈 종결에 따른 신사업 기대감과, 동원산업의 Starkist 인수 이후 Starkist의 성장성을 고려하면, Starkist의 가치를 합리적으로 반영할 필요가 있다”고 평가했다. Starkist의 기업가치는 최소 1조원으로 추정했다.

박 연구원은 또 “동원산업은 참치 사업에서 창출되는 안정적인 현금흐름 (2024년 별도 영업활동현금흐름 1736억원, 연결 영업활동현금흐름 4213억원)을 바탕으로 어획 기술 투자, 식품 관련 제품군 확대, 기존 제품의 해외 진출 등을 통한 새로운 성장 동력을 마련 중”이라고 강조했다.

|

| (제공=KB증권) |

![[마켓PRO] 갈팡질팡 테슬라…투자고수 마음도 엇갈렸다](https://img.hankyung.com/photo/202507/01.41000114.1.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![[속보]李대통령, G7 참석차 내일 출국…“주요국 정상과 양자회담 조율”](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/15/131807427.2.jpg)

English (US) ·

English (US) ·