2 weeks ago

20

2 weeks ago

20

[이데일리 이혜라 기자] LS증권은 30일 동국제약(086450)에 대해 “화장품 수출 확대와 약물전달시스템(DDS) 성장성을 반영한다”며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 2만5000원에서 3만원으로 상향했다.

|

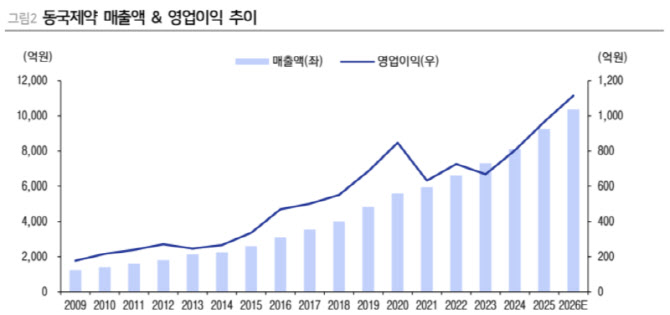

| 동국제약 매출액 및 영업이익 추이. (사진=LS증권) |

정홍식 LS증권 연구원은 이날 보고서에서 “미국·일본 중심 화장품 수출이 빠르게 증가하고 있다”며 “올해 전체 화장품 매출액은 2930억원으로 전년 대비 31.6% 증가할 전망”이라며 이같이 밝혔다.

정 연구원은 동국제약의 화장품 사업 경쟁력은 마데카솔의 원료인 ‘테카’(TECA) 성분 기반의 피부 재생·주름 개선 기능성이라고 짚었다.

중장기 성장 동력으로는 DDS를 제시했다. 정 연구원은 “약물이 체내에서 천천히 방출되는 마이크로스피어 기반 서방형 주사제 플랫폼을 보유하고 있다”며 “동국제약은 대표 제품 ‘로렐린데포’를 통해 이미 상업화 경험을 축적했다”고 말했다.

이어 “특히 3개월 지속형 제형 임상 3상에 성공하면서 기술력을 입증했다”며 “향후 호르몬 치료제 확대와 함께 비만 치료제 등으로 적용 영역이 넓어질 가능성이 있다”고 설명했다.

정 연구원은 동국제약이 이러한 적용 확대에 대응해 충북 진천에 내년 가동을 예정해 생산능력 600억원 규모의 주사제 생산 라인을 확장하고 있다고 부연했다. 이는 기존 대비 2.5배 이상의 생산능력을 확보하는 것이다.

정 연구원은 “화장품 고성장과 DDS 기반 확장이 동시에 진행되는 구조”라며 “이익 성장률을 감안하면 밸류에이션 부담은 제한적”이라고 분석했다.

!['삼전닉스' 내세운 한국이…'TSMC' 가진 대만에 밀린 까닭 [김익환의 부처 핸즈업]](https://img.hankyung.com/photo/202604/01.42935489.1.jpg)

English (US) ·

English (US) ·