19 hours ago

3

19 hours ago

3

[이데일리 박정수 기자] 델 테크놀로지(DELL)가 인공지능(AI) 최적화 서버 수요 증가로 1분기 시장 예상치를 웃도는 실적을 달성했다.

|

| 사진= AFP |

6일 금융투자업계에 따르면 올해 1분기 매출액은 233억 8000만달러로 전년 동기 대비 5.1% 증가하고 조정 주당순이익(EPS)는 같은 기간 22% 늘어난 1.55달러를 기록했다. 1분기 영업현금흐름은 28억달러로 사상 최고치를 달성했으며, 주주환원으로 24억달러를 사용했다.

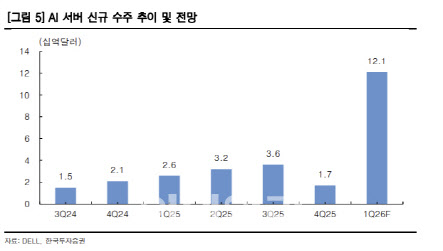

박상현 한국투자증권 연구원은 “이번 실적에서 가장 주목할 부분은 AI 서버”라며 “1분기 신규 주문량은 121억달러로 확인되는데 이는 작년 전체 AI 서버 출하량 실적(111억달러)보다 큰 규모다”고 설명했다. 이에 “1분기 기준 수주 잔고 144억달러를 고려할 때, 올해 동사의 AI 서버향 목표 매출액 150억달러는 충분히 달성 가능한 목표”라고 진단했다.

부문별로 ISG(Infrastructure Solutions Group) 매출액은 103억 2000만달러로 전년 동기 대비 11.8% 증가하고 영업이익은 같은 기간 35.6% 늘어난 10억달러를 기록했다. CSG(Client Solutions Group) 매출액은 125억 1000만달러로 지난해 같은 때보다 4.5% 증가하고 영업이익은 7000만달러로 같은 기간 16.0% 줄었다.

박상현 연구원은 “매출 성장성과 수익성 두 측면 모두 AI 서버를 담당하는 ISG 부문이 전사 실적을 견인하고 있다”며 “매출액은 6개 분기 연속 두 자릿수 성장률을 유지하고 있으며, 영업이익률(OPM)도 자사 지적재산권(IP)이 내재된 고부가가치 제품 확판으로 전년 동기 대비 1.7%포인트 개선된 9.7%를 기록했다”고 분석했다.

반면, CSG 부문의 매출 성장은 완만하고 수익성은 악화되고 있다. 기업용 Commercial PC 매출액은 전년 동기 대비 8.8% 증가했지만, 개인용 Consumer PC는 같은 기간 19.3% 감소했다. AI PC 기능 부재, 불확실한 윈도우 12 출시 일정 등으로 예상보다 PC 수요 회복이 늦어지고 있다.

|

델은 강한 AI 서버 수요를 근거로 기업은 2분기 매출액 가이던스를 중간값 기준 290억달러(전년 동기 대비 15.9% 증가)로 제시했다. 컨센서스 254억달러를 14.2% 상회하는 규모다. 부문별 배출 성장률은 ISG 20% 초반, CSG 한자릿수 중후반을 전망했다. 전사 실적을 견인 중인 AI 서버 예상 매출액은 약 70억달러다. 조정 EPS는 컨센서스 2.11달러 대비 6.6% 높은 2.25달러로 제시했다.

이번 회계연도 연간 매출액 가이던스는 중간값 기준 1050억달러(전년 대비 8.0% 증가)로 기존 전망을 유지했다. 부문별 매출 성장률은 ISG 10% 후반, CSG 한자리 초중반으로 제시했다. AI 서버는 기존 매출액 가이던스인 150억 달러를 유지했다.

박 연구원은 “1분기 수요가 예상보다 견조했고, 분명한 빅테크의 AI 자본적지출(CAPEX) 확대 추세 등을 고려할 때 다소 보수적인 가이던스로 해석한다”며 “AI 서버로부터 비롯되는 실적 업사이드를 고려해 Dell에 대해 긍정적인 의견을 유지한다”고 판단했다.

김세환 KB증권 연구원은 “연초 이후 델의 주가는 시장 평균을 하회하고 있지만, 견고한 서버 매출 성장을 반영한(2025~2027 Sales CAGR) 기업가치(12MF EV/Sales)가 저평가돼 있으며, 지속적인 주주환원 (4개 분기 합산 45억 1000만달러)에 기반한 주주수익성 제고도 이뤄질 것으로 예상한다”며 “향후 이익 성장률(3Y EPS CAGR) 대비 주가 멀티플(12MF P/E 11.4배)도 낮아 운용 비중 확대를 제시한다”고 설명했다.

![조승래 “지귀연 판사 제보 여러건…법원-공수처가 확인해야” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/05/19/131636504.1.jpg)

![[포토] 투표용지 인쇄 시작](https://img.hankyung.com/photo/202505/AA.40611422.1.jpg)

English (US) ·

English (US) ·