6 days ago

5

6 days ago

5

[이데일리 최정훈 기자] 홈플러스가 지난 3월 법원에 기업 회생 신청을 하기 직전 대주주인 MBK파트너스의 계열사인 롯데카드에 구매전용카드 매출을 급격히 몰아준 정황이 드러났다. 롯데카드는 이례적으로 매출이 급증했고 홈플러스는 계열사를 통해 부실을 줄였다는 의혹이 제기되고 있다. 정작 금융감독원은 현장 검사 대상에서 롯데카드를 제외해 부실 대응이라는 지적이 나온다.

|

| [이데일리 이미나 기자] |

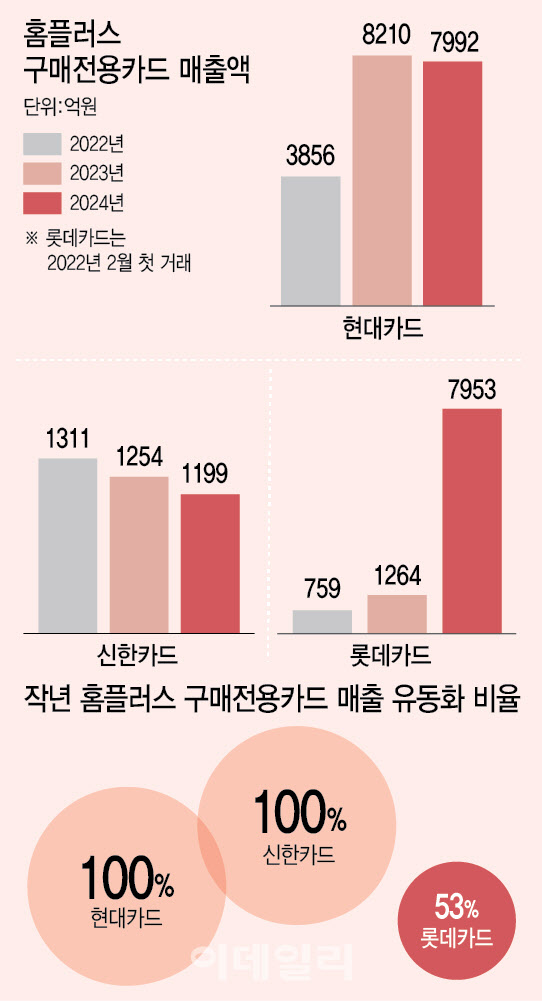

롯데카드 매출액 6700억 급성장

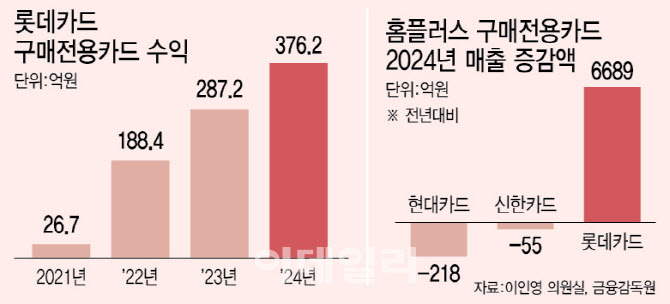

9일 롯데카드·신한카드·현대카드가 국회 정무위원회 이인영 의원실에 제출한 자료를 이데일리가 입수해 분석한 결과 롯데카드는 2022년 홈플러스 구매전용카드 거래에 본격적으로 참여한 이후 매출이 급증했다. 2022년 759억원이었던 매출은 2023년 1264억원으로 증가했고, 2024년에는 무려 7953억원까지 폭증했다. 1년 만에 약 6700억원 가까이 늘어났다.

같은 기간 다른 카드사의 매출은 정체되거나 소폭 감소했다. 현대카드는 2023년 8210억원에서 2024년 7992억원으로 줄었고 신한카드는 1254억원에서 1199억원으로 감소했다. 홈플러스가 활용한 ‘구매전용카드’는 일종의 기업 간 외상거래를 카드 형태로 전환한 금융상품이다.

구조는 단순하다. 홈플러스가 협력업체로부터 납품받으면 카드사가 협력업체에 먼저 대금을 ‘현금’으로 지급한다. 이후 카드사는 홈플러스로부터 일정 기간 뒤에 대금을 회수한다. 카드사로선 홈플러스에 단기로 외상을 제공하는 셈이다. 이 과정에서 카드사는 홈플러스로부터 받을 돈(매출채권)을 특수목적법인(SPC)에 넘기고 SPC는 이를 기초자산으로 단기 회사채(전단채)를 발행해 자금을 조달한다. 카드사는 채권을 매각한 대가로 SPC로부터 현금을 받고 리스크도 일정 부분 회피할 수 있다. 다만 채권을 유동화하지 않고 자체 보유하면 카드사가 직접 채무자의 부도 위험을 떠안는 구조다.

문제는 이 매출이 카드사가 현금을 먼저 지급하는 ‘외상’ 기반의 거래라는 점이다. 롯데카드는 지난해 기준 홈플러스 구매전용카드 매출 7953억원 중 53%만을 유동화했고 나머지 47%에 해당하는 약 3700억원 규모의 채권을 자체 보유한 것으로 나타났다. 유동화하지 않은 채권은 외부 SPC를 거치지 않고 롯데카드가 직접 홈플러스의 채권을 들고 있는 구조다. 결국 홈플러스는 외부 전단채 발행을 줄이면서도 자금을 확보할 수 있고 동시에 외부 투자자에게 노출되는 부실 규모도 줄일 수 있다. 대신 계열사인 롯데카드가 유동화하지 않은 47%, 3700억원에 대한 리스크를 떠안게 된 셈이다. 홈플러스는 부실규모를 줄이는 효과와 함께 롯데카드도 미 유동화 리스크는 차치하더라도 매출을 늘리는 효과를 본 것이다.

전문가들은 이 같은 구조를 ‘기획된 자금 조달’로 해석할 수도 있다고 지적한다. 서지용 상명대 경영학과 교수는 “MBK파트너스는 홈플러스의 부채를 덜어내기 위해 같은 계열인 롯데카드의 구매전용카드를 활용해 부채를 전가했을 수 있다”며 “MBK로서는 변제 우선순위가 된 시점에서 롯데카드가 홈플러스 구매전용카드 매출을 전액 유동화하지 않은 건 홈플러스의 부채를 축소할 방안이 될 수 있다”고 분석했다.

롯데카드는 이에 대해 “홈플러스의 신규 거래처 확대와 일반 물품구매 카드 거래 증가로 매출이 늘어난 것으로 수익 자체는 크지 않다”며 “홈플러스가 사용한 금액을 제때 상환한 구조이기 때문에 매출과 실제 미회수 채권은 다르다. 유동화하지 못한 금액이 전부 부실로 직결되진 않는다”는 설명했다.

|

| [이데일리 이미나 기자] |

실적 부풀리고 부실 축소…홈플러스 기획된 손절 의혹

이를 두고 업계에서는 “다른 카드사보다 롯데카드가 홈플러스에 유독 많은 신용을 제공한 건 사실이다”며 MBK 계열사인 롯데카드가 실적을 키우는 동시에 홈플러스의 부실을 일정 부분 흡수한 것이라고 지적했다. 실제로 롯데카드의 구매전용카드 관련 수익은 2021년 26억 7000만원에서, 지난해 376억 2000만원으로 급증했다. 3년 사이 14배 넘게 증가한 셈이다.

이는 단순히 거래처가 늘었기 때문이라고 보기엔 이례적이다. 카드업계 한 관계자는 “홈플러스가 롯데카드에 매출을 몰아주는 과정에서 수익 역시 함께 불어났고 이는 실적 부풀리기와도 연결된다”며 “카드사로서는 수수료 수익뿐 아니라 실적 압박 해소, 매각을 앞둔 상황에서 대외 메시지 측면에 큰 효과가 있었을 것이다”고 말했다.

금감원은 현재 홈플러스 사태와 관련해 자본시장 중심으로 현장 조사를 벌이고 있지만 정작 핵심 거래 당사자인 롯데카드는 조사 대상에 포함하지 않았다. 윤선중 동국대 경영학과 교수는 “홈플러스와 롯데카드 간의 거래가 실질적인 경제적 이익이 있었는지를 살펴보는 게 중요하다”며 “관련 조사를 진행하고 있는 공정위의 조사 결과에 따라 금융당국의 추가 조사로 이어질 가능성도 크다”고 설명했다.

윤 교수는 “만약 이 같은 거래가 전략적인 선택이었다면 MBK의 홈플러스 법원 회생 신청은 악의적이라고 판단할 수 있다”고 덧붙였다.

이인영 의원은 “이번 홈플러스 사태를 두고 금감원이 철저하게 조사해 MBK파트너스가 홈플러스와 롯데카드를 활용해 부도덕한 경영 행태를 보인 게 아닌지 철저히 검증해야 한다”고 강조했다.

![[목멱칼럼]건강한 사모펀드 키우려면](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041600029.jpg)

![[마켓인]3D 프린팅 ‘매이드’…시리즈A 110억 투자 유치](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041501097.jpg)

English (US) ·

English (US) ·