3 weeks ago

28

3 weeks ago

28

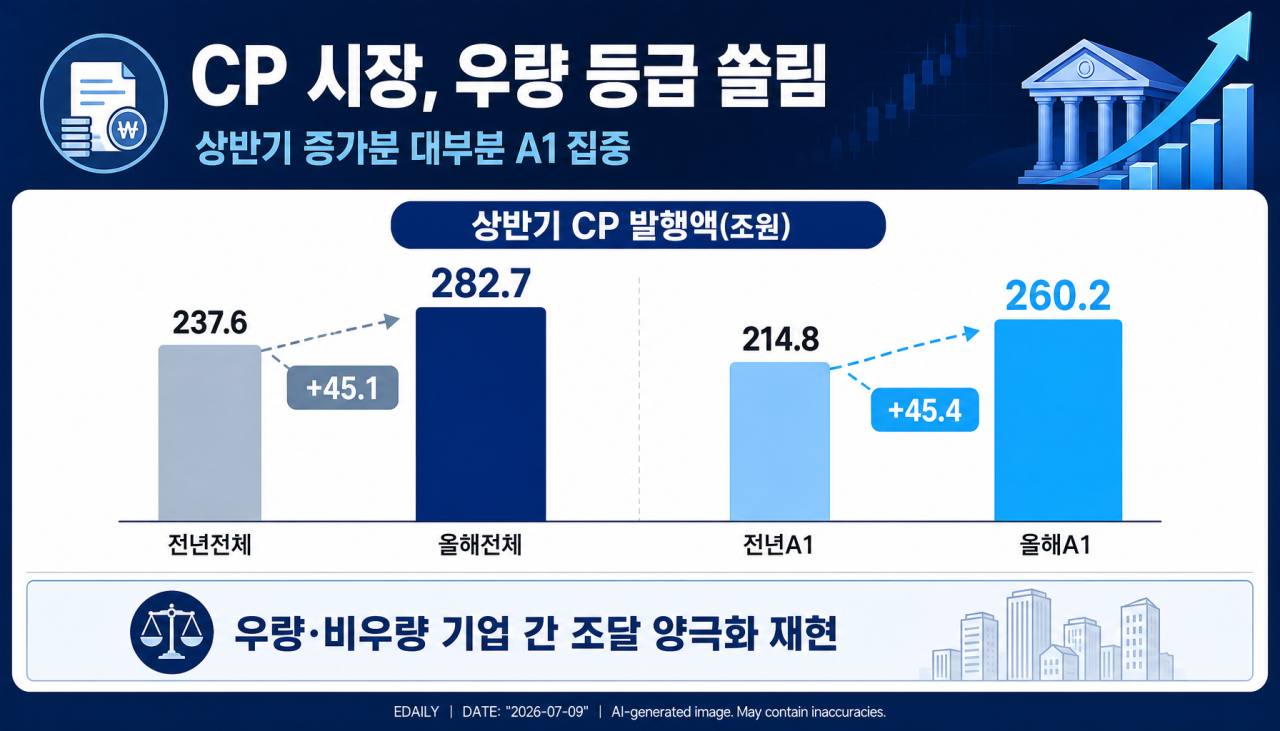

[이데일리 마켓in 김연서 기자]상반기 회사채 시장에서 밀려난 기업들의 자금조달 수요가 단기물인 기업어음(CP) 시장으로 옮겨갔다. 장기 회사채보다 낮은 금리로 자금을 조달할 수 있다는 점에서 우량 기업을 중심으로 CP 발행이 늘었다. 반면 비우량 기업은 회사채 발행 여건이 나빠진 데다 CP 시장으로 이동하기도 쉽지 않아 자금조달 선택지가 더 좁아지고 있다는 분석이 나온다.

14일 본드웹에 따르면 올해 상반기 CP 발행액은 282조7547억원으로 전년 동기 237조6824억원 대비 19.0% 증가했다. 금액으로는 약 45조원 늘어난 규모다. 같은 기간 CP 순발행액도 12조9212억원에서 15조2301억원으로 17.9% 증가했다. 순발행액은 발행액에서 상환액을 뺀 수치로, CP 시장을 통한 순조달 규모가 지난해보다 확대됐다는 의미다.

늘어난 CP 발행 물량은 최상위 등급에 집중됐다. 'A1' 등급 CP 발행액은 지난해 상반기 214조8578억원에서 올해 상반기 260조2983억원으로 45조원 이상 확대됐다. 전체 CP 발행액 증가분을 사실상 A1 등급이 흡수한 셈이다. 회사채 시장이 위축된 상황에서 신용도가 높은 기업들은 상대적으로 낮은 금리의 CP를 활용해 단기자금 조달을 늘린 것으로 풀이된다.

이 같은 흐름의 배경에는 금리 구조가 자리한다. 9일 오전 기준 CP 91일물 금리는 3.14%로 국고채 3년물 금리 3.79%, 'AA-' 등급 회사채 3년물 금리 4.508%를 크게 밑돌고 있다. 장기 회사채를 발행하는 것보다 단기 CP를 활용하는 방식이 당장의 조달 비용을 낮출 수 있는 구조다. 금리 부담이 커진 기업 입장에서는 만기가 짧더라도 상대적으로 낮은 금리의 CP 시장을 활용할 유인이 커진 셈이다.

다만 CP 시장 확대를 회사채 시장 위축의 대안으로 보기는 어렵다. CP는 무담보 단기 신용조달 수단인 만큼 발행사의 신용도와 차환 능력이 중요하게 평가된다. 투자자 입장에서도 만기가 짧더라도 신용 리스크가 큰 발행사의 CP를 적극적으로 담기는 부담스럽다. 결국 CP 시장으로 자금조달 수요가 옮겨가더라도 실제 활용 여력은 우량 기업에 집중될 수밖에 없다는 설명이다.

반면 비우량 기업의 조달 여건은 더 녹록지 않아지고 있다. 회사채 시장에서는 A급 이하 발행이 급감했고, 단기자금 시장에서도 A1 등급 중심으로 발행이 늘면서 저신용 기업이 선택할 수 있는 시장성 조달 창구는 제한되고 있다. 우량 기업은 회사채 대신 CP를 활용해 조달 비용을 낮출 수 있지만, 비우량 기업은 회사채와 CP 양쪽에서 모두 조달 문턱이 높아지는 구조다.

크레딧 업계에서는 이 같은 흐름이 하반기 비우량 기업의 차환 부담을 키울 수 있다고 보고 있다. 한 채권시장 관계자는 "우량 기업은 금리 상황에 따라 회사채와 CP를 선택적으로 활용할 수 있지만, 신용도가 낮은 기업은 대체 조달 수단이 많지 않다"며 "회사채 시장 위축이 이어질 경우 하위 등급 기업의 자금조달 부담은 더 커질 수 있다"고 말했다.

![[금융 라운지] '우리 아이 첫 통장'에 꽂힌 인터넷은행](https://pimg.mk.co.kr/news/cms/202608/11/20260811_01110111000005_L00.jpg)

English (US) ·

English (US) ·